Allan玩籌碼投資筆記

21篇貼文

12月7日

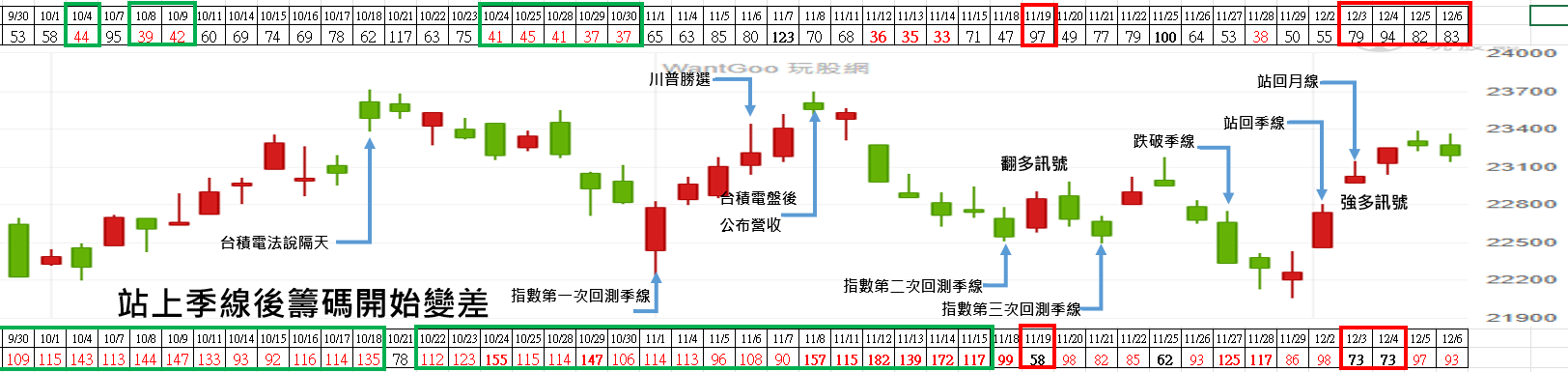

延續11/29盤中觀察到的反轉細節後

https://www.fanbar.tw/homepage/postDetail?h=I7sKyphA&postId=166857102

於週一(12/2)台積電大漲3.92%帶領下加權指數站回季線

並在週二(12/3)台積電續漲1.93%,與加權指數同時站回月線,

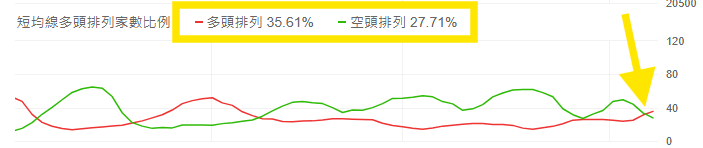

目前上市櫃短均線多頭排列家數也黃金交叉

本週比較大的展獲是11/30發布app用戶專屬文章

https://www.cmoney.tw/notes/note-detail.aspx?nid=886847

2024第四季營運狀況優於第三季的公司名單其中提到的第一家公司:精測

除了營運狀況好的公司股價有理想的漲幅外,本週還有許多股票在炒第四季常出現的作夢行情

https://www.cmoney.tw/notes/note-detail.aspx?nid=885908

接下來是近期因為輝達GB300很夯的BBU及超級電容

除了AI伺服器以外,輝達在明年Q1也即將推出新的顯示卡RTX50系列,其中因為顯卡而帶動電源供應器的升級,相關供應鏈是第四個做夢族群

【免責聲明】

任何投資都有一定的風險,Allan 所有的文字、數據、資料全都僅供參考

未經付費以及本人同意,禁止擷取部分引用、改寫,以及整篇文章轉貼分享,違者必究

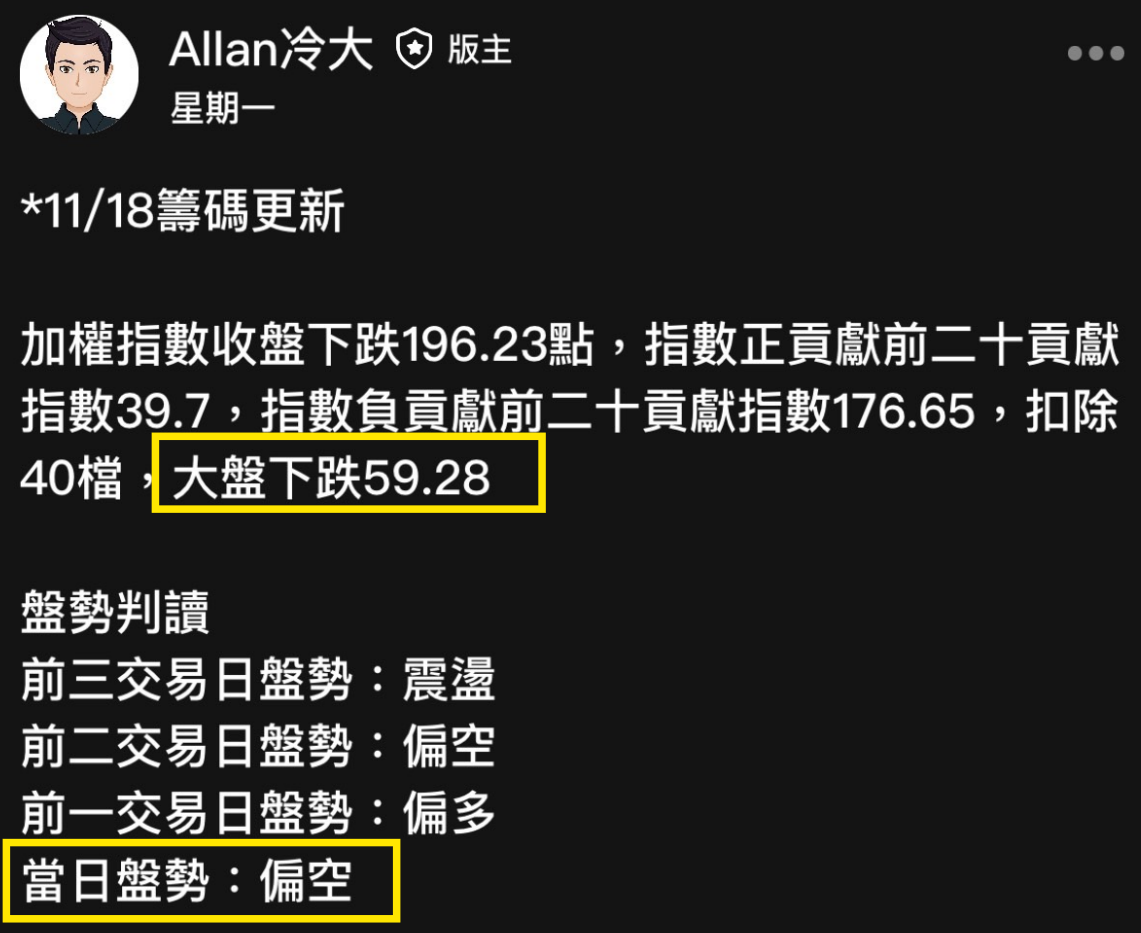

11月29日

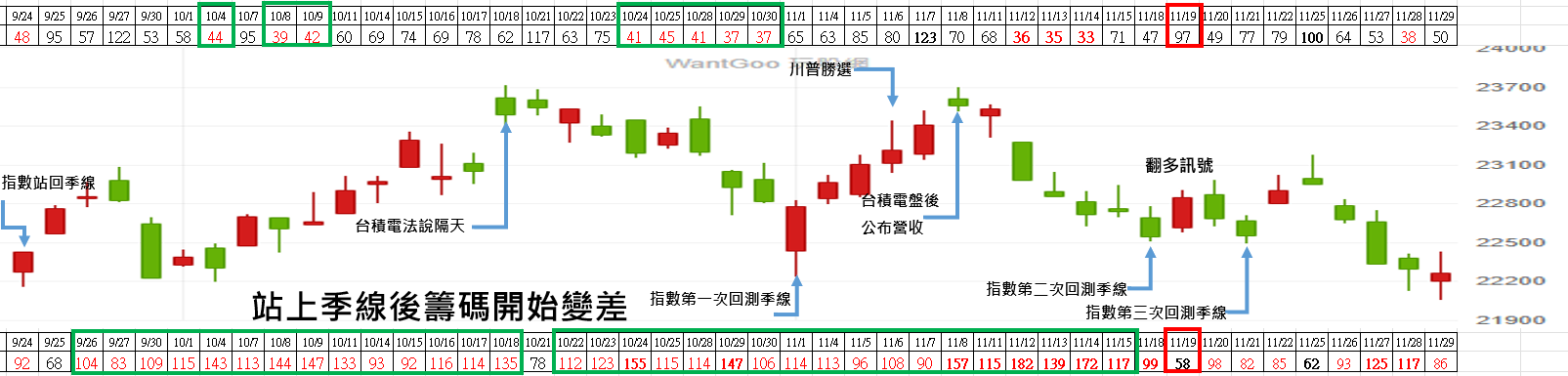

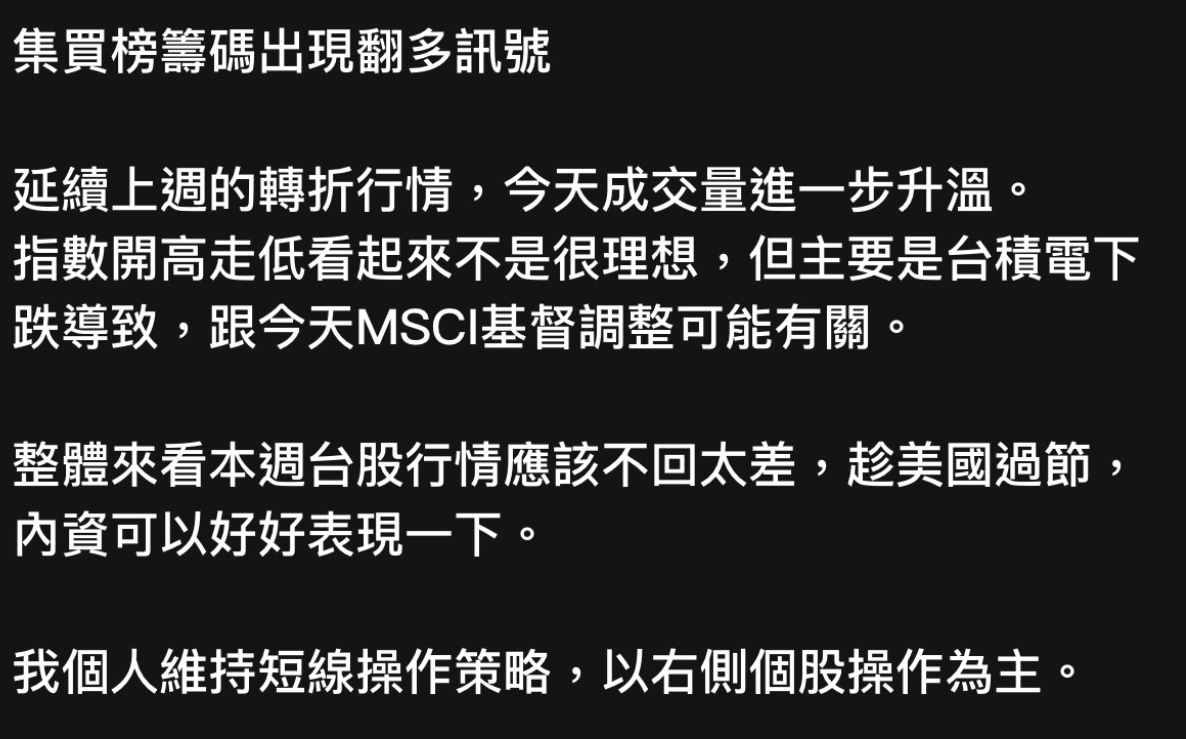

上週反彈行情持續到週一,從11/19集買榜籌碼出現翻多訊號後,反彈延續到11/25遇到月線反壓留下長上引線並收黑k棒,剛好5個交易日,反彈時間非常短

不過11/25週一當天雖然收黑k棒,但主要是台積電下跌導致,可能跟MSCI季度調整有關

11/26主要還是受到權值股下跌影響,中小型股表現還是不錯的

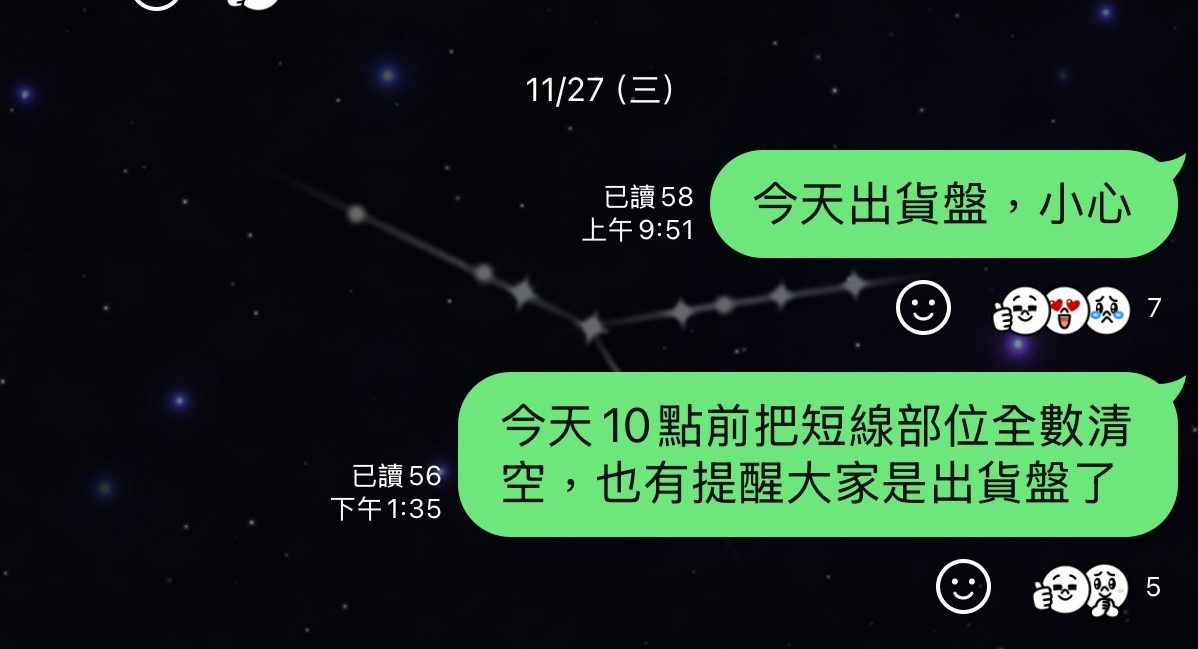

關鍵反轉點在11/27,主要觀察到10點前下跌家數快速增加,跟前一天狀況差異很大

11/29也是有看盤細節可以分享給大家,剛好可以跟11/27做對比

今天開盤指數直接開低,加權開盤直接下跌245點

櫃買也是開低,但可以看到下跌家數並沒有像上市類股一樣普遍開低

並且觀察到櫃買指數開低走高,上漲家數也快速增加,不到15分鐘上漲家數就大於下跌家數,並且觀察的右側類股走勢強勢

今天剛好也是11月最後一個交易日,總結一下

11月是個操作難度相當高的月份,指數的部分是呈現空頭走勢

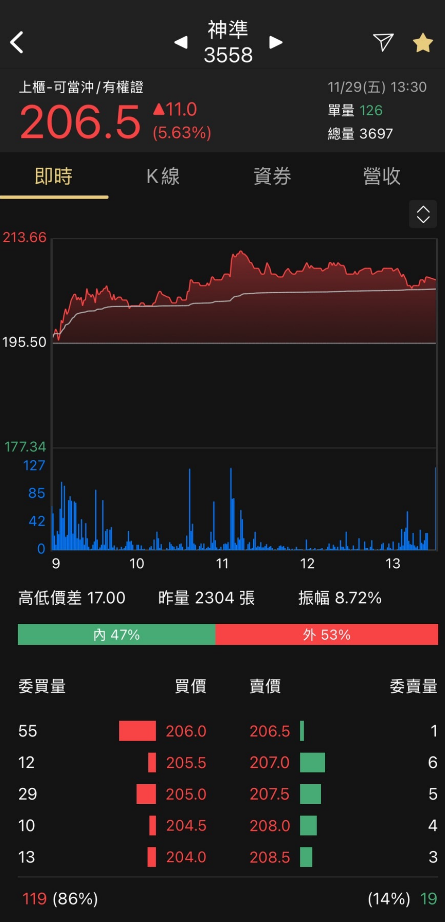

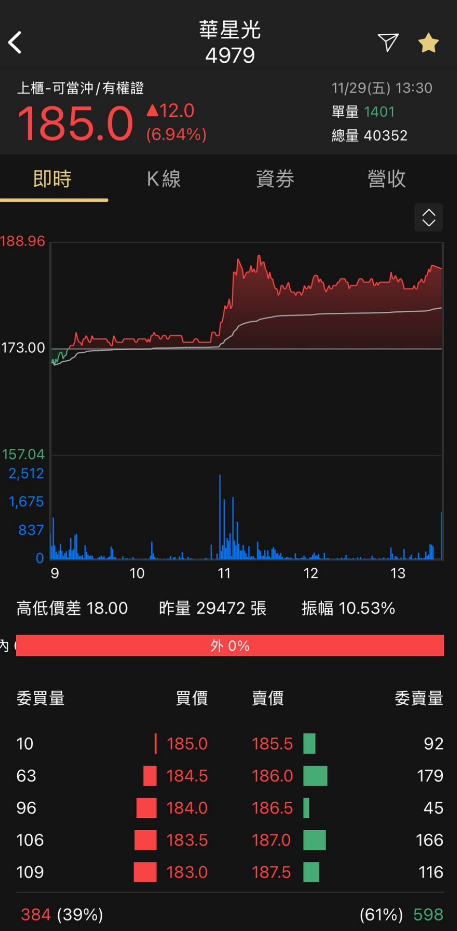

但在個股上卻還是有很多強勢類股,例如剛提到的兩檔觀察類股,走勢與指數完全相反

這也是全職交易該做到的基本功

【免責聲明】

任何投資都有一定的風險,Allan 所有的文字、數據、資料全都僅供參考

未經付費以及本人同意,禁止擷取部分引用、改寫,以及整篇文章轉貼分享,違者必究

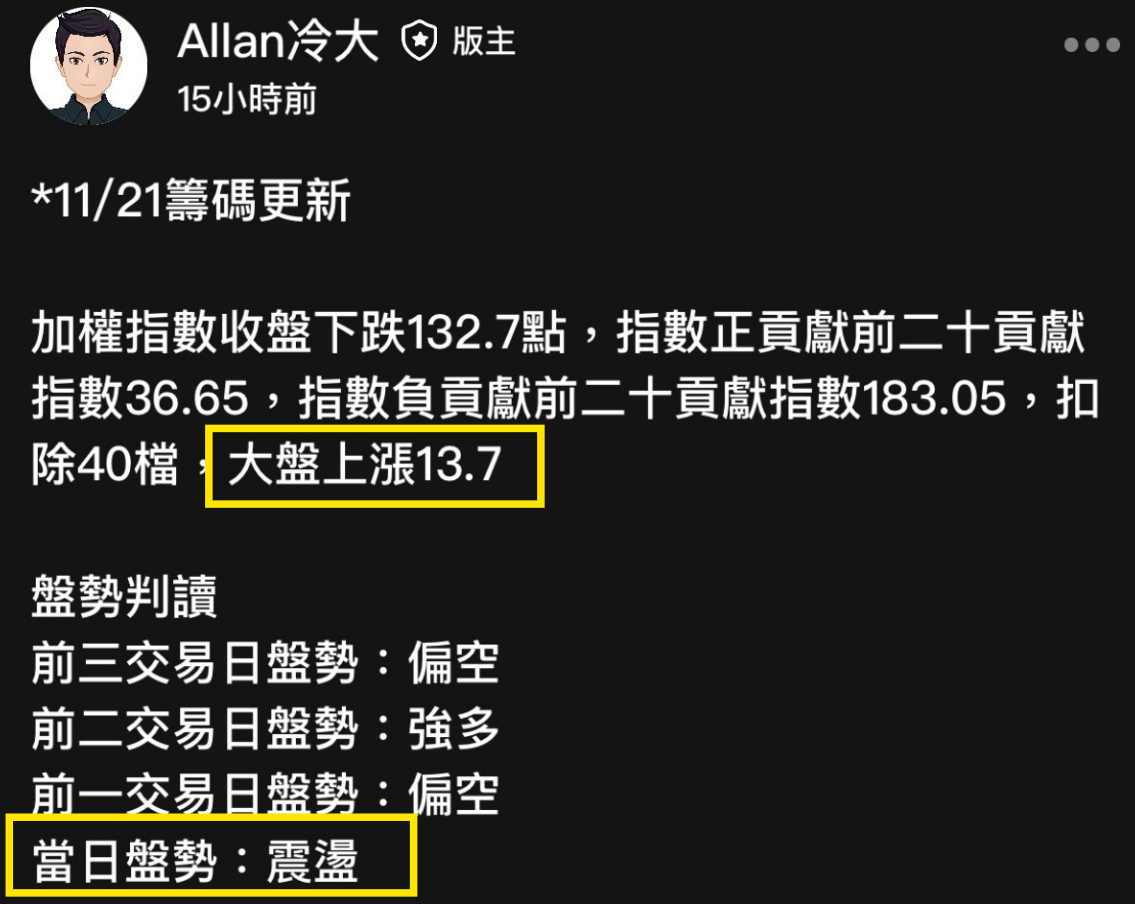

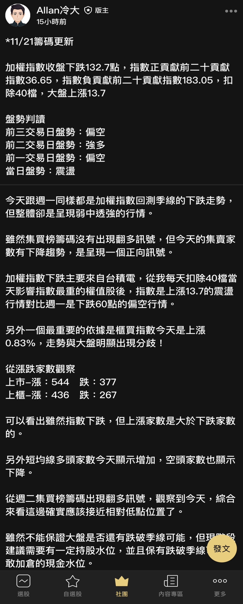

11月22日

再來關鍵的變化是11/21(週四)的盤中細節

週四跟週一同樣都是加權指數回測季線的下跌走勢,但整體卻是呈現弱中透強的行情。

雖然集買榜籌碼沒有出現翻多訊號,但今天的集賣家數有下降趨勢,是呈現一個正向訊號。

加權指數下跌主要來自台積電,從我每天扣除40檔當天影響指數最重的權值股後,指數是上漲13.7的震盪行情對比週一是下跌60點的偏空行情。

另外一個最重要的依據是櫃買指數今天是上漲0.83%,走勢與大盤明顯出現分歧!

從漲跌家數觀察

上市-漲:544 跌:377

上櫃-漲:436 跌:267

可以看出雖然指數下跌,但上漲家數是大於下跌家數的。

另外短均線多頭家數週三開始顯示增加,空頭家數也顯示下降。

總和以上資訊判斷,我也在週四盤後更新提醒用戶

這兩天已經播了許多種子出去,看下週能否開花結果

但對我來說還是會小心管控持股部位,畢竟目前的點位還不是波段持股理想的進場位置,所以當現有部位開始獲利後才會逐步增加投入

週日寫的新一波中型循環可以注意的產業個股,分享了一檔網通股

https://www.cmoney.tw/notes/note-detail.aspx?nid=884852

週末會在寫下篇,以興趣的朋友可以參考資料

【免責聲明】

任何投資都有一定的風險,Allan 所有的文字、數據、資料全都僅供參考

未經付費以及本人同意,禁止擷取部分引用、改寫,以及整篇文章轉貼分享,違者必究

11月13日

有機增長:公司預計在 2025 年實現 EBITDA(稅息折舊及攤銷前利潤)和營業收入的增長。這主要由無線業務和消費者寬帶業務的持續強勁表現所推動。

光纖業務擴張:AT&T 計劃擴大其光纖覆蓋範圍,超過 2025 年底前覆蓋超過 3,000 萬個光纖地點的目標。公司正考慮進一步擴展 1,000 至 1,500 萬個新地點,並將在 12 月 3 日的分析師和投資者日上提供更多詳情。

融合服務策略:公司將繼續推進 5G 和光纖的融合連接策略,提供高價值的服務,增強客戶黏性和市場份額。

成本效率提升:AT&T 將透過人工智能、機器學習和房地產優化等措施,提高運營效率,實現成本節約,增強營運槓桿。

持續投資於 5G 和光纖網絡:公司將繼續成為連接基礎設施的主要資本投資者,重點投資於 5G 網絡的現代化和光纖網絡的擴張。

資本投資水平:AT&T 預計 2024 年的資本投資將達到 210 億至 220 億美元指引範圍的高端,並預計在 2025 年保持類似的資本投資水平,以支持網絡擴張和技術升級。

合作夥伴關係:公司正在通過與 BlackRock 合資的 GigaPower 等合作夥伴關係,資本高效地將 AT&T 光纖高速互聯網帶到新的地區,這將有助於擴大光纖覆蓋,同時優化資本支出。

財務靈活性與減債:AT&T 將繼續減少淨債務,增強財務靈活性,以支持持續的投資和提升股東回報。

AT&T 在 2025 年的營運展望中,將繼續專注於增強其 5G 和光纖網絡的覆蓋和性能,推動有機增長,並提高運營效率。資本支出將主要用於網絡基礎設施的投資,支持公司在融合連接領域的領導地位。公司將在即將舉行的分析師和投資者日上,進一步詳細闡述其 2025 年的計劃和目標。

有機增長意思是公司在此討論其不受外部交易(如DIRECTV交易)影響的內部業務增長,僅考慮公司本身業務運營所產生的增長,例如現有產品和服務的銷售增長或效率提升等。

主持人

感謝您的耐心等待。歡迎參加 AT&T 2024 年第三季度財報電話會議。(主持人指示)提醒您,會議正在錄製中。

現在我將會議交給我們的主持人,財務和投資者關係資深副總裁布雷特·費爾德曼。請開始。

布雷特·費爾德曼 - 財務和投資者關係資深副總裁

謝謝,早安。歡迎參加我們的第三季度電話會議。我是 AT&T 的投資者關係主管布雷特·費爾德曼。今天與我一起參加會議的還有我們的首席執行官約翰·斯坦基和財務長帕斯卡·德羅奇斯。

在我們開始之前,我需要提醒您注意我們的安全港聲明。我今天的一些評論可能包含前瞻性信息,這些信息可能會因 AT&T 向美國證券交易委員會(SEC)提交的文件中所描述的風險和不確定因素而有所變動,結果可能會有重大差異。更多資訊和收益資料可在投資者關係網站上查閱。

好了,接下來我將把話筒交給約翰·斯坦基。約翰?

謝謝布雷特。感謝大家今天早上的參與。希望您今天一切順利。第三季度再次顯示出,我們的團隊在有效擴展高價值無線和寬頻用戶方面取得了穩健的成果。由於帕斯卡將詳細介紹本季度的情況,我將更多地分享我們的投資導向策略如何幫助我們實現全年合併財務指引,為未來增長創造發展空間,並簡要更新最近的一些發展。

我們的策略保持不變,通過 5G 和光纖在融合連接領域引領行業。在行動方面,我們的服務覆蓋範圍和可靠性的價值以及以客戶為中心的最佳方案,正在產生穩健、可持續的結果。

我們在穩定增長 5G 用戶方面取得了成果,並在第三季度增加了 403,000 名後付費手機用戶。我們也實現了高效率的增長,後付費手機流失率和升級率低於去年同期。

截至今年第三季度,我們的行動業務 EBITDA 增長超過 6%,這處於我們全年指引的高端。這使我們在進入第四季度時處於有利地位,我們預計手機購買活動、升級和促銷週期將出現季節性增長。

總體而言,我們對行動業務的持續發展勢頭感到非常滿意。我們在增加客戶、提高盈利能力,並預計在 15 個季度中第 13 次實現行業內最佳的後付費手機流失率。

現在讓我們轉向消費者有線業務,即使受東南部一個月的停工和颶風海倫的影響,我們已連續第五個季度實現寬頻用戶淨增加。我想花點時間表彰我們的前線團隊,在面對多次毀滅性颶風時,他們繼續展現英勇風範。

我們很高興地歡迎東南部地區忠誠的員工在 9 月 16 日重新上班,並簽訂了新批准的協議:東南部地區簽訂了為期五年的合同,西部地區也簽訂了類似的四年期協議。我們對員工每天為客戶提供的卓越服務給予適當認可,年薪平均增長 3.6%。我們的員工將保持行業內薪酬最高的專業人士地位,同時我們與勞工夥伴合作,將公司重新定位為美國唯一的全工會無線和寬頻提供商。

我們服務於國內東南部地區數百萬的個人和企業,我們的前線員工迅速反應並不懈努力,在關鍵時刻保持社區、客戶和應急人員的連接。為提供背景資訊,我們的 FirstNet 組織在此類事件中為公共安全提供了獨特的產品支持。在颶風海倫的恢復過程中,FirstNet 回應了超過 200 項請求,這是我們有史以來規模最大的應急響應工作之一。

這些努力無疑是非凡的,這正是包括紐約市警察局和紐約市消防局在內的超過 29,000 個公共安全機構選擇 FirstNet 的原因。我們讚揚 FCC 最近決定向 FirstNet 當局提供 50 兆赫的頻譜,以促進全國範圍內為應急人員部署 5G 服務,我們期待共同制定計劃,將這些能力提升到新水平。

回到寬頻領域。儘管我們的東南部地區停工了 30 天,我們已連續 19 個季度實現超過 20 萬個 AT&T 光纖淨增量,這表明客戶對光纖的需求強勁。

季度內,消費者有線業務 EBITDA 增長超過 8%,主要得益於光纖收入增長近 17%。這些一致的結果顯示了我們光纖投資的回報隨著我們從傳統網路轉型,這項投資的運營槓桿有所改善。總體而言,5G 和光纖的發展動力使我們能夠以強勢收尾今年。

儘管我們的 5G 和光纖業務表現出色,但顯而易見的是,客戶更喜歡將行動服務和寬頻作為融合服務一起購買。

只有 AT&T 能夠大規模提供此服務,並從所有者經濟中受益。這種情況形成了一個強化的循環,即我們光纖業務的成功推動了行動服務的增長,反之亦然。

正如我們在上季度所分享的,約每 10 個 AT&T 光纖家庭中就有 4 個選擇 AT&T 作為其無線服務提供商。此外,AT&T 光纖覆蓋範圍內的後付費手機用戶份額比全國平均高出約 500 個基點。這突顯了大規模擁有和運營 5G 和光纖網路的真正好處,即能夠通過融合服務滲透推動行動和寬頻的更高份額。隨著時間的推移,我們預計這將為我們的行動和寬頻業務的投資資本帶來更高回報,無論是單獨運營還是結合運營。

儘管我們的融合策略始於我們自己的光纖覆蓋範圍,但我們也在尋找有吸引力的機會將 AT&T 光纖擴展至覆蓋範圍之外。

我們已經是美國最大的光纖供應商,擁有最快、最可靠的速度。AT&T 光纖的優勢提升了整體 AT&T 品牌,我們希望更多的客戶能夠體驗當今最好的有線互聯網體驗。這就是為什麼我們宣布了計劃通過與 BlackRock 合資的 GigaPower,以及最近與商業開放接入光纖供應商達成的協議,將 AT&T 光纖高速互聯網帶到新的地區。這些光纖驅動的增長計劃為我們提供了一種資本高效的方式,使更多客戶能夠使用 AT&T 光纖和 5G 無線服務。

除了自 2019 年以來成為美國連接基礎設施最大的資本投資者之外,由於 EBITDA 增長和強勁的自由現金流生成,我們還在繼續減少淨債務並提高運營槓桿。我們的財務靈活性不斷提高,我們有望在明年上半年達到淨債務與調整後 EBITDA 比率在 2.5 倍範圍內的目標。

季度內,我們還宣布達成協議,以非或有交易方式將剩餘 70% 的 DIRECTV 股份出售給 TPG,僅需符合通用的結案條件,且與 DIRECTV 和 DISH 交易的監管過程無關。這筆出售交易的結構使我們能夠繼續專注於成為 5G 和光纖連接領域的領導者,同時進一步強化資產負債表。這筆交易也為我們提供了新的選擇空間,使我們可以考慮利用我們的分銷網絡,整合各類產品和服務,進一步簡化和改善客戶的生活。我們將在獲得必要的監管批准後,並考慮最佳的融資和稅務處理後完成交易。

我們相信,公司過去四年的轉型使我們在持續的有機增長方面處於有利位置,同時也增強了我們的財務靈活性和支持持續投資及提升股東回報的能力。我們很高興能在即將舉行的分析師和投資者日(12 月 3 日)再次與您分享這一切對 AT&T 未來的意義,所以請記得將這個令人興奮的活動標記在日曆上。

接下來,我將把話筒交給帕斯卡,讓他更詳細地介紹本季度的情況。帕斯卡?

謝謝,約翰,早安,大家好。讓我們從第 8 頁開始,回顧一下我們第三季度的財務摘要。第三季度的合併業績符合我們的預期。由於企業有線服務收入下降和低利潤率的無線設備收入下降,營收略有下降,但這些損失大多被高利潤率的無線服務收入和光纖收入的增長所抵消。與去年同期相比,合併營收的趨勢還受到超過 1 億美元的外匯逆風和今年初將網絡安全業務轉讓至合資企業後約 1 億美元的影響。

調整後的 EBITDA 本季度增長了 3.4%,行動、消費者有線和墨西哥市場的增長,共同驅動了我們季度內 80% 以上的總收入,但部分被企業有線收入的持續下降所抵消。年初至今,調整後的 EBITDA 增長了 3.4%,我們繼續預計全年調整後的 EBITDA 增長率在 3% 範圍內。我們預計,即使受到颶風海倫和米爾頓的影響以及停工的影響,我們仍然可以達成這一增長目標。消費者有線和企業有線預計將承受大部分影響。

調整後的每股收益(EPS)為 0.60 美元,低於去年同期的 0.64 美元。本季度的調整後 EPS 排除了與我們商業有線單位的 44 億美元非現金商譽減值有關的 0.61 美元的影響,這一商譽減值主要由於行業中傳統服務的結構性下降所致。全年,我們對調整後 EPS 的預期仍在 2.15 至 2.25 美元之間。

年初至今的自由現金流達到 128 億美元,較去年同期增加了 24 億美元,符合我們的目標,即在季度基礎上實現更可預測的自由現金流。第三季度,我們產生了 51 億美元的自由現金流,其中包括先前披露的與無線網絡轉型有關的一次性付款 4.8 億美元,以及持續償還供應商融資的義務。

本季度的資本投資為 55 億美元,較去年同期減少約 1.5 億美元,主要原因是供應商融資付款減少。資本支出為 53 億美元,較去年同期增長約 6.5 億美元。

我們還預計第四季度將保持強勁的現金轉換,並利用我們改進的流動性,繼續減少短期融資,包括在第四季度進一步償還供應商融資。這些額外的供應商融資付款將使我們全年資本投資達到 210 億至 220 億美元指引範圍的高端。我们的自由現金流目標指向 170 億至 180 億美元指引範圍的中點。

現在讓我們來看看第 9 頁的無線業務經營結果。本季度,我們提供了 40.3 萬的後付費手機淨增加,低於去年同期的 46.8 萬,這符合我們對無線市場正常化的預期。我們的後付費手機流失率持續改善,本季度的後付費手機流失率為 0.8%,低於 2023 年第三季度的 0.79%。

移動服務收入增長了 4%,主要得益於我們平衡的市場進入策略的強力執行。 本季度,我們還對某些管理費用的時間安排進行了調整,並記錄了約 9,000 萬美元的一次性收入,從而對服務收入產生了積極影響。

後付費手機的 ARPU 為 57.7 美元,同比增長 1.9%,主要受舊方案較高的 ARPU 驅動。如預期,服務收入的增長部分被設備收入的下降所抵消,後付費的升級率為 3.5%,低於去年的 3.9%。

在預付費方面,我們的 Cricket 品牌繼續表現出穩定的增長,實現了連續 40 個季度,即整整 10 年的正手機淨增長。全年來看,我們繼續預期移動服務收入增長在 3% 範圍內。

無線 EBITDA 達到 95 億美元,同比增長 6.7%,即約 6 億美元。年初至今的無線 EBITDA 增長了 6.3%,反映了幾乎 100% 的服務收入增長直接推動了 EBITDA 的增長。強勁的表現使我們有望實現全年中高個位數的無線 EBITDA 增長目標。我們的無線業務前景也繼續預期第四季度的促銷活動水平將會隨季節性趨勢而增高。

接下來,讓我們轉到第 10 頁,來看消費者有線的結果。光纖的持續優勢正在推動消費者有線業務的增長,並帶來強勁的回報。 本季度,我們新增了 2.8 萬名總寬帶訂閱者,包括 22.6 萬 AT&T 光纖淨增加。 我們的光纖訂戶增長也受到停工和南部地區風暴的影響,估計少增了約 5 萬名淨增加。但在有 AT&T 光纖的地方,我們依然表現出色。我們目前已經通過光纖覆蓋了超過 2800 萬個家庭和商業地點,並有望在 2025 年底前覆蓋超過 3000 萬個光纖地點。

正如我們之前所說的,我們對光纖投資的回報優於預期,這使我們可能擴展我們的目標建設,大約可以額外擴展 1,000 到 1,500 萬個新地點。我們期待在 12 月 3 日的分析師和投資者日上,向您提供我們擴展 AT&T 光纖覆蓋計劃的更詳細的更新。

在光纖以外的領域,AT&T Internet Air 的早期表現以及我們成功地主動遷移使用銅纜的舊網絡互聯網客戶至這項服務也讓我們感到鼓舞。我們目前擁有接近 50 萬 AT&T Internet Air 消費者訂戶,其中包括本季度新增的 13.5 萬訂戶。

第三季度寬帶收入增長了 6.4%,這主要由接近 17% 的光纖收入增長驅動。全年來看,我們繼續預期寬帶收入增長將達到 7% 以上。光纖的 ARPU 為 70.36 美元,同比增長 3.2%,初次訂閱的 ARPU 約為 75 美元。我們持續看到用戶對更高速度的光纖方案的需求增加,並且基礎定價趨勢健康。

第三季度也是自動支付變更推出後的首個完整季度。我們認為自動支付對客戶和我們的寬帶業務都帶來了長期的好處。

隨著寬帶收入的增長和持續的成本轉型,消費者有線 EBITDA 也實現了增長,盈利能力不斷提升。到第三季度為止,消費者有線 EBITDA 增長了 10%,我們預計全年 EBITDA 增長將在中高單位數範圍內,包括近期停工和風暴的影響。

接下來,讓我們在第 11 頁討論商業有線業務。商業有線的 EBITDA 下降了 20%,這主要是由於行業內傳統語音服務的結構性下降。報告中的 EBITDA 下降也反映了與去年同期相比的困難對比,去年第三季度受益於約 1 億美元的 IP 銷售,而今年第三季度則沒有重複這一收入。

整體來看,由於營收預期下降,包括將 IP 銷售推遲到 2025 年,以及東南地區的停工和颶風海倫和米爾頓的影響,商業有線表現略低於我們第一季度的展望。我們現在預計全年商業有線 EBITDA 下降的幅度將在高個位數範圍內,而之前的預期為中個位數下降。

儘管傳統語音收入的短期下降可能在今年剩餘時間內對商業有線的 EBITDA 趨勢產生壓力,但我們的 5G 和無線產品在企業解決方案領域繼續提供有吸引力的增長機會。這包括 FirstNet 的持續增長,目前其總連接數約為 640 萬。同樣,我們也對新興增長產品如 AT&T Internet Air for Business 的潛力感到興奮。

接下來,讓我們移至第 12 頁,了解我們的資本配置策略。我們的資本配置策略保持一致和謹慎。我們成功地在有效增長和長期投資之間取得平衡,向更多客戶提供融合網絡服務,償還債務並為股東創造價值。

我們還專注於去槓桿化。在本季度,我們儘管面臨 13 億美元的外匯逆風,仍然減少了約 11 億美元的淨債務。此外,請記住,我們已經完全對沖了我們的外幣計價債務,因此資產負債表上的其他非流動負債中記錄了對沖相關的外匯收益。與去年同期相比,我們減少了約 29 億美元的淨債務,並降低了 24 億美元的供應商和供應商融資。

截至 9 月底,淨債務與調整後 EBITDA 的比率為 2.8 倍,我們正在穩步推進,在 2025 年上半年達到 2.5 倍範圍的目標。 展望未來,我們的債務到期情況非常可控,我們處於有利位置,超過 95% 的長期債務是固定利率,平均加權利率為 4.2%。

在第三季度,我們減少了直接供應商和供應商融資義務約 17 億美元,與第二季度相比。第三季度來自證券化設施的淨現金流入為 4 億美元。因此,這些項目的淨現金支出為 13 億美元。

在第四季度,我們預計直接供應商融資餘額將會季節性地增加。然而,我們預計將繼續按年降低直接供應商和供應商融資的淨餘額,這應該會降低我們的利息支出,並隨著時間的推移持續改善現金流的質量和穩定性。

本季度 DIRECTV 發放的稅前分紅約為 6 億美元。根據我們剝離 70% DIRECTV 股權的協議條款,我們預計在第四季度會收到 11 億美元的稅前現金支付。第三季度的現金稅支出約為 6 億美元,並預計第四季度的現金稅支出約為 16 億美元。

最後,我對今年以來我們團隊的表現感到非常滿意。正如 John 所指出的,我們正在按計劃實現 2024 年全年的綜合財務指引目標。

Brett,這就是我們的介紹。現在可以開始進行問答環節了。

Brett Feldman - 高級副總裁 - 財務和投資者關係

謝謝你,Pascal。接線員,我們準備好回答第一個問題。

接線員

Simon Flannery,摩根士丹利。

Simon Flannery - 分析師

John,你提到在第四季度,我們預期手機購買活動、升級和促銷週期會有季節性增加。你能提供一些背景嗎?升級活動持續低迷,且有人擔心 iPhone 週期會加長。蘋果引入 AI 等技術後,你對第四季度和更長期的預期是什麼?

另外,關於企業專線業務,有沒有看到任何穩定的跡象?在情況開始穩定和改善之前,你認為還會有多少壓力?

關於蘋果手機銷售的預測,我不確定是否能比上季度提供更具滿意度的回答。你已經看到數據了,銷量比去年略有下降。我們仍在等待軟件的發布,以觀察是否能激發消費者興趣,加速增長。

從歷史上看,手機上的軟件創新需要時間才能獲得吸引力,往往需要多次改進。我不期望隨著軟件的推出會出現大幅增長,但最終消費者會做出決定。

關於企業專線業務,我們正朝著以連接為基礎的服務轉型。隨著我們的重點擴展到更廣泛的商業市場,我看到分銷量正在上升,儘管高利潤的傳統產品下降速度比新產品更快。這與幾年前我們在消費者方面的轉型過程相似。我們正在尋找成長的空間,以抵消下滑的影響。

接線員

John Hodulik,瑞銀集團。

John Hodulik - 分析師

我們能否談談光纖在區域外的機會?你們如何選擇合作夥伴,是否可能會有更多夥伴加入?另外,包括 GigaPower 在內,這個機會有多大?對於有綁定服務的無線客戶,是否看到了流失率的改善?

很高興討論這個話題。我們的合作夥伴關係側重於我們在自有合作夥伴範圍內執行的一種模式。我們提供類似於 GigaPower 的結構,利用我們的分銷優勢、OSS/BSS 後台支持,甚至可以利用第三方供應商的規模能力。我們的合作夥伴關係可能隨著時間的推移擴大我們的市場覆蓋範圍。

關於流失率,儘管還在早期階段,但區域外的初步表現與區域內的業務案例相似,這讓這個模式更具吸引力。雖然我們在這個業務中還沒有足夠長的時間來最終評估流失動態,但早期的跡象看起來很有希望。

接線員

Peter Supino,沃爾夫研究中心。

Peter Supino - 分析師

關於消費者寬帶和資本配置的問題。在消費者寬帶方面,儘管你們上季度在 204 個部分區域推出了服務,但網路新增量還是穩定了。你能評論這些變化與互聯網增長的關係嗎?在資本配置方面,你對電纜中的 HFC 資產有什麼看法?它們是否可能補充你們的光纖策略?

我對我們在互聯網增長方面的狀況感到滿意。我們的策略是選擇性地使用它,專注於適合我們更廣泛產品組合的市場,同時解決銅纜客戶的升級需求。在資本配置方面,我們主要關注內生機會。我相信光纖是未來的趨勢,儘管 HFC 在過去是一個很好的選擇,但現在我們正處於光纖逐步接近用戶的階段。我更有興趣在這個重組中的行業中為 AT&T 的長期成功進行布局,而不是投資於接近成熟的技術週期。

關於 HFC,我曾經認為它是很好的資本配置選擇,有線電視確實顯示出其韌性,並產生了有吸引力的回報。但每個決策都有其合適的時機,我相信我們正處於光纖越來越接近終端用戶的階段。自從 1980 年代光纖問世以來,我們一直在這條路上,我認為現在已經接近這一轉變的後期。因此,在今天投資於 HFC,而光纖的覆蓋率在穩步增加,現在看來並不是最佳選擇。

更重要的是,我們當前的商業模式和內生增長機會非常吸引人。通過專注於我們現有的策略,我看到 AT&T 有巨大的長期價值,隨著我們簡化操作,通過合作夥伴擴展,並定位自己為具有持久增長潛力的融合提供商。這種方法使我們能夠為投資者維持穩健的年金收入流。

我不同意認為下一波連接性的增長將帶來次優回報的觀點。我相信存在著巨大的機會,我對市場結構和我們的策略將支持我們的長期目標充滿信心。

接線員

David Barden,美國銀行。

David Barden - 分析師

John,在考慮在您的領土上建設光纖時,這是否完全是為了AT&T的利益,還是有可能成為開放式接入提供商,使AT&T能夠以批發的方式參與?

Pascal,您重申了指導方針,但我錯過了是否有關於2025年收益增長的內容。您能否解釋一下該方面的思路?

David,正如我所提到的,行業結構在未來十年將會發生不同的演變。針對我們所擁有和運營的資產,我們的目標是服務那些重視綜合服務的客戶。這種策略讓我們能夠與忠誠且高盈利的客戶一起取得最佳效果。

然而,在我們這種高固定成本的行業中,批發業務可能會成為業務的一部分,這一天也可能會來臨。我們對於批發選項持開放態度,當這樣做能夠增加整體回報時,我們會考慮。

關於2025年,由於我們不確定DIRECTV交易何時完成,報告的每股收益可能會有所不同。在有機增長方面,我們預計明年EBITDA和營業收入將會增長。

接線員

Michael Rollins,花旗銀行。

Michael Rollins - 分析師

能否提供無線市場競爭格局的更新,特別是消費者和企業部門?是什麼推動了後付費電話ARPU的同比增長,這種增長的可持續性如何?

行業競爭仍然激烈。我對我們在增長和品質方面的平衡策略感到滿意。對於企業市場,我看到有可以改善我們存在和影響力的空間,特別是在我們的Internet Air和光纖服務能夠提供綜合價值的細分市場。

關於ARPU,增長主要來自客戶購買更多的服務、功能和更高級的計劃。我們還有增長的空間,特別是在成本對齊和利用人工智能與機器學習更有效地服務客戶方面。

接線員

Jim Schneider,高盛。

Jim Schneider - 分析師

接線員

Sebastiano Petti,摩根大通。

Sebastiano Petti - 分析師

上個季度你提到,由於第三季度中期的價格上漲,後付費電話ARPU可能會在第四季度顯示出更大的收益。這是否仍然準確?此外,9000萬美元的一次性收益是否包含在後付費電話ARPU中?

是的,定價措施將影響第四季度,9000萬美元的調整將影響後付費ARPU。

John Stankey - 總裁、首席執行官、董事

關於頻譜,4.9 GHz頻譜的部署需要時間,這不同於能夠立即增加容量的二級頻譜市場。如果有補充我們持有的頻譜的二級市場頻譜,我們會從策略上考慮,因為這對增長和容量是有益的。

接線員

Kannan Venkateshwar,巴克萊銀行。

Kannan Venkateshwar - 分析師

能否談談2025年的一些槓桿,特別是營運槓桿、成本管理和定價動態?

我們正在為長期增長進行投資。我們對行動業務和消費者寬帶的表現感到滿意,並看到擴展光纖的空間,這將提高利潤率。我們正努力通過人工智能、機器學習和房地產優化來實現成本效率。隨著供應商融資支付趨於穩定,我們預計未來將實現正面的自由現金流貢獻。

Brett Feldman - 高級副總裁 - 財務和投資者關係

感謝大家今天上午的參與。

接線員

謝謝。女士們,先生們,今天的會議到此結束。感謝您參加AT&T活動會議。現在您可以斷開連接。

11月13日

2024Q3 表現:

2024Q4 展望:

2025年 展望:

與2024Q3比較:

2024Q3 表現:

2024Q4 展望:

2025年 展望:

與2024Q3比較:

歐洲和拉丁美洲

東北亞、中東和非洲

愛立信在2024Q3展示了強勁的業務基礎,特別是在北美地區。然而,展望2024Q4和2025年,各地區的營運狀況將有所差異:

愛立信需要持續關注市場動態,調整策略,以抓住新興機會,推動全球業務的穩定增長。

Daniel Morris - 投資者關係主管

大家好,歡迎參加愛立信2024年第三季度業績發表會。今天和我一起在演播室的有總裁兼執行長Borje Ekholm和財務長Lars Sandström。照常,我們會進行簡短的介紹,接下來是問答環節。(活動說明)

詳細資訊可以在今天的財報發布和投資者關係網站上找到。請注意,今天的電話會議正在錄音,且演示可能包含前瞻性陳述。這些陳述基於我們目前的預期和一些計畫假設,存在風險和不確定性。由於新聞稿中提到的因素以及電話會議中討論的內容,實際結果可能會有重大差異。我們建議您在收益報告及年度報告中閱讀相關的風險和不確定性。

現在我將把時間交給Borje和Lars,請他們進行介紹性評論。

謝謝你,Daniel。大家早安,歡迎參加第三季度的財報電話會議。我們在第三季度表現穩健,這一時期專注於戰略和營運執行。首先讓我談談我們的策略,目標是建設未來的網路,透過可編程網路提供差異化的效能。

這些可編程網路將啟用能以新方式獲利的應用程式,在這些方式中差異化效能至關重要。這意味著為行動技術創造新的用例,超越最佳努力的消費者行動寬頻。這也將使我們的運營商客戶能夠增加現有產品之外的新收入來源。

我們的策略重點是利用這些機會來推動行動網路市場的成長。全球對高性能可編程網路的需求增強,這令人鼓舞。我們去年與AT&T簽訂的合約是首個證明,為我們現在看到的日益增加的興趣打下基礎。

隨著我們宣布與12家全球CSP成立合資企業以聚合並銷售網路API,對差異化效能的興趣也在增加。我認為這是行業實現5G全部功能的關鍵一步。

我稍後會更詳細地介紹策略步驟,但讓我首先簡單談談第三季度的業績。我們繼續看到市場發展充滿挑戰。市場最終是由我們的客戶決定的。因此,在這種情況下,關鍵是我們專注於能夠影響的事情,特別是我們的業務運營方式。

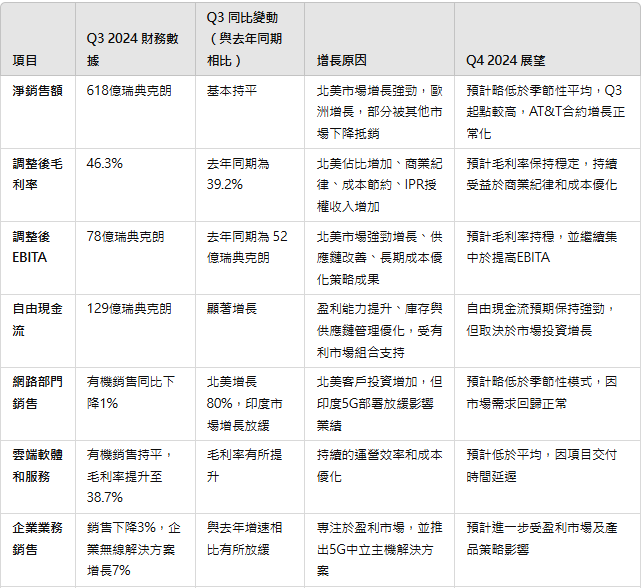

第三季度,有機銷售額下降了1%。比上一季度少,因此我們可以逐步看到改善。北美的強勁表現有所幫助,儘管在其他大多數地區發展不利。

從毛利率來看,我們的表現穩健,達到46.3%,相較去年第三季度的39.2%呈現顯著動力。這是由市場組合(特別是北美地區)、較高的IPR銷售以及幾年前開始的業務優化努力推動的。

現在在第三季度,我們開始看到這些努力的成果,包括較低的報廢率、更好的庫存水準和更高效的運營。隨著這些改善,EBITA增至78億瑞典克朗,而去年為47億瑞典克朗。另一個良好的指標是自由現金流,達到129億瑞典克朗。

總結來說,這些結果顯示出我們強勁的基礎業務及已採取的策略行動的效果。Lars將稍後詳細分析數據,但讓我簡要評論一下市場發展。

第三季度,全球RAN市場依然面臨挑戰。然而,我們繼續利用技術領先地位,在印度和越南贏得合約。北美繼續強勁成長,按年增長55%,這得益於最近與AT&T的合約交付。其他大客戶也進行了選擇性的網路投資。

在歐洲和拉丁美洲,銷售額微增1%,歐洲的增長被拉丁美洲的下降部分抵消。在東南亞、大洋洲和印度,銷售額下降了43%,這是去年印度5G大規模推廣後的正常化。東北亞、中東和非洲的趨勢在本季度因客戶投資放緩而減弱。

轉向我們的企業業務,我們將企業視為高性能連接的關鍵機會。儘管企業銷售面臨短期壓力,我們積極應對,但仍專注於愛立信的長期發展。在第三季度,我們採取了關鍵步驟來執行這部分策略。

第三季度我們還同意出售iconectiv,待監管批准,以簡化業務並專注於核心機會。另一項對我們企業策略的重要公告是與主要運營商建立合資企業,以聚合並銷售網路API,其中Vonage將發揮重要作用。

現在我將時間交給Lars來詳細介紹數據。

謝謝你,Borje。首先談集團業績,淨銷售額達618億瑞典克朗,有機銷售持平。北美持續強勁成長,投資有選擇性增加,歐洲略有成長,但其他市場有所下降。

第三季度的調整後毛利率為46.3%,比去年的39.2%有所改善。利潤率受益於市場組合、商業紀律、成本節約活動以及更高的IPR授權收入。本季還有客戶和解的一次性貢獻,進一步提升了毛利率。

在研發投資方面,我們繼續保持技術領先並提升運營彈性。調整後EBITA增至78億瑞典克朗,利潤率為12.6%,年增幅顯著。自由現金流強勁,達到129億瑞典克朗,這得益於盈利能力提升以及專注於庫存和供應鏈管理降低了營運資本,且市場組合有利。

接下來,讓我們來談各業務部門的表現。網路方面,有機銷售同比略微下降1%。北美較去年低位增長了80%,客戶投資增加,儘管其他市場的客戶保持謹慎。印度在去年快速推廣5G後減速最大。

調整後EBITA增至81億瑞典克朗,與去年同期的52億瑞典克朗相比,滾動四季的利潤率為20.3%。

在雲端軟體和服務方面,有機銷售也保持平穩,調整後毛利率提升至38.7%。

在企業方面,銷售按預期下降3%。企業無線解決方案增長7%,但增速放緩,並在本季度推出了首個企業5G中立主機解決方案。

現在來看展望,由於第三季度的強勢開局,網路預計第四季度低於季節性模式。由於項目交付時間,第四季的雲端軟體和服務也預計低於平均值。企業銷售預計將進一步受到專注於獲利市場和產品的影響。

現在,我將時間交還給Borje。

謝謝你,Lars。儘管RAN市場面臨持續挑戰,我們的第三季業績顯示出強勁的基礎業務表現。在北美的成長推動下,我們預計第四季度的網路銷售將同比穩定。隨著我們專注於更具盈利性的領域,企業短期內預計將面臨壓力。

從長遠來看,要使行業回歸成長,找到新的收入來源至關重要。我們注意到客戶討論的轉變,對我們的可編程網路和其貨幣化機會的興趣不斷增加網路API仍然是實現5G潛力的重要機會。我們在這方面取得了進展,並且正在擴展行動網路的應用場景。

現在我們已準備好回答您的問題。Daniel?

Daniel Morris - 投資者關係主管

(活動說明)Alex Duval,高盛。

Alex Duval - 分析師

大家好,非常感謝這個問題。您今天談到了本季度AT&T的增長,總體收入顯然超出了預期。能否請您說明為什麼第四季度的網路收入增長展望會低於季節性平均水準?我們應該如何看待這份AT&T合約的增長對未來幾個季度收入季節性的影響?這對集團利潤率意味著什麼?非常感謝。

好的,謝謝你,Alex。

Alex Duval - 分析師

非常感謝。

Daniel Morris - 投資者關係主管

Joachim Gunell,DNB。

Joachim Gunell - 分析師

謝謝,早安。過去七個季度中,您有六個季度對毛利率的展望較為保守。這是否是因為可見性問題,或是某些因素持續超出內部預期?

是的,我認為部分原因是供應鏈內部的成本削減活動和生產力提升,這些可能比預期更快地實現了。產品和市場組合影響總是存在,但改進的確比初步預測來得更快。

Joachim Gunell - 分析師

明白了。簡單說一下,iconectiv的出售相當於一年的股息收益率。您資本充足,現金流強勁。Borje,您是否可以談談您是否考慮特別股息、回購或M&E(併購)?

最終這是董事會的決定,股票回購例如也會由股東決定。我們產生了穩定的現金流,財務狀況良好,這讓董事會和業主有多種選擇可以考慮。

Joachim Gunell - 分析師

謝謝。

Daniel Morris - 投資者關係主管

Francois Bouvignies,瑞銀集團。

Francois Bouvignies - 分析師

非常感謝。您提供了穩健的毛利率,成本節約計畫影響了穩定性。但是從歷史來看,高北美比例似乎與過去的高毛利率相關。隨著美國和其他地區可能的合約正常化,北美是否是您高毛利率的主要貢獻者?

雖然北美是貢獻因素,但不是主要驅動力。利潤率的改善主要來自於長期的重組、生產力和供應鏈利用率的提升。

Francois Bouvignies - 分析師

謝謝。

Daniel Morris - 投資者關係主管

Andreas Joelsson,卡內基。

Andreas Joelsson - 分析師

謝謝,早安。關於策略,您如何看待可編程網路對愛立信未來的影響?如果運營商獲利增加,您認為愛立信的影響會直接來自API,還是運營商需要更多地投資於可編程網路?

好問題,Andreas。

我們認為企業的網路API應該具有獨立的盈利能力,這也會刺激對可編程網路的需求。例如,企業無線解決方案正在創造投資案例,讓運營商能夠創造新收入,這使得投資計算更加正常化。

Andreas Joelsson - 分析師

當然,謝謝。

Daniel Morris - 投資者關係主管

Sebastian Sztabowicz,開普勒·舍弗勒。

Sébastien Sztabowicz - 分析師

大家好,感謝您回答我的問題。企業無線解決方案的增長在第三季度放緩,近期趨勢也較為疲軟。能否解釋一下其原因,以及需要哪些條件才能促使復甦?

增長率較低以及專注於盈利市場影響了這一領域。我們正更多地進入專用網路,但這一增長尚未完全展開,我們預計這將支持未來的增長。

我們還在本季度推出了EP 5G和中立主機等新產品。通常情況下,產品轉型會導致舊產品組合在新產品上線之前放緩,這也影響了第三季度的表現。

Daniel Morris - 投資者關係主管

Erik Rojestal,SEB。

Erik Lindholm-Rojestal - 分析師

早安,Lars。隨著北美市場的回升,但整體市場仍然疲軟,12個月滾動EBITA利潤率約為10%,您是否預見到進一步的成本行動,以達到15%-18%的目標,還是持續的合約贏得和市場改善足夠?

是的,隨著市場持平和通脹壓力,我們將繼續檢視成本,以在進入明年時保持適當的基礎。

在平穩的市場中,成本審查會繼續進行,以應對通脹影響。這是我們需要在日常業務實踐中持續進行的工作。

Erik Lindholm-Rojestal - 分析師

謝謝。

Daniel Morris - 投資者關係主管

Jakob Bluestone,法國巴黎銀行。

Jakob Bluestone - 分析師

謝謝您回答問題。能否介紹一下RAN市場的競爭環境,特別是供應商的壓力?

競爭環境在過去幾年相對穩定,有一些贏得和失去。我們繼續採取商業紀律,深思熟慮地專注於合約,而不是追逐每一個機會。

Jakob Bluestone - 分析師

謝謝。

Daniel Morris - 投資者關係主管

Rob Sanders,德意志銀行。

Rob Sanders - 分析師

Rob,那是一個競爭激烈的市場,所以我們不會做具體評論。不過我要說的是,北美的增長範圍不僅僅是一份合約,因此我會留給你自行解釋。

丹尼爾·莫里斯 - 投資人關係主管

桑迪普·德什潘德,摩根大通

桑迪普·德什潘德 - 分析師

你好,謝謝讓我提問。我想回到您提到的那份簽署合約,創建一個用於API貨幣化的新公司。您能否談談預計這家公司何時能開始運營並提供API服務?愛立信將如何從其API貢獻中獲得報酬?

我們正在積極推進設立過程,目標是在獲得監管批准後的幾個月內啟動。這個合資企業將聚合網路API,使其更易於存取並進行銷售。Vonage將在開發者生態系統中發揮作用,為獨特的網路API使用提供支持。這為運營商創造了新的收入機會,而愛立信將通過API的可存取性來實現貨幣化。我們將根據開發者的反饋來調整產品,提升愛立信在價值鏈中的地位。具體的收入時間點將在未來更為明確,但目前的勢頭非常令人鼓舞。

桑迪普·德什潘德 - 分析師

謝謝。

丹尼爾·莫里斯 - 投資人關係主管

丹尼爾·朱伯格,德意志商業銀行

丹尼爾·朱伯格 - 分析師

謝謝。我想詢問固定無線接入(FWA)。這是一個網路建設和強大用例的正面推動力。您能否評論一下在美國和其他市場的進展情況?

固定無線接入是一個關鍵用例,提供接近光纖的性能並且易於安裝。北美領先成長,寬帶訂閱數量增加。在印度等市場,它被迅速採用,並且具有節省資本支出的潛力。較低的成本結構可能使其在許多地區成為光纖的可行替代方案。

丹尼爾·朱伯格 - 分析師

是的。謝謝你,博耶。

丹尼爾·莫里斯 - 投資人關係主管

安德魯·加德納,花旗

安德魯·加德納 - 分析師

謝謝你,丹尼爾。我想問一下AT&T的合約。您提到該合約在第三季開始帶來收入。您能否提供關於部署階段和未來一年合約可見性的資訊?

部署進度取決於愛立信和客戶的推展速度,並將在接下來的幾個季度內穩定並持續。

安德魯·加德納 - 分析師

是的,所以你確實有對明年的可見性?

是的,這將持續到明年。

丹尼爾·莫里斯 - 投資人關係主管

薩米·薩卡米斯,丹麥銀行

薩米·薩卡米斯 - 分析師

關於您的第四季指引:基於毛利率,除了北美之外,是否也存在低於正常的季節性表現?

是的。由於第三季的高績效,我們預計季節性表現低於平均值。並非每個合約都會立即影響下一季度的收入。

例如,AT&T合約在去年11月宣布,影響到第二季末和第三季,因此其他最近的交易可能需要一些時間才會對收入產生影響。

丹尼爾·莫里斯 - 投資人關係主管

菲利克斯·亨里克森,諾德尼亞

菲利克斯·亨里克森 - 分析師

有幾個關於營運支出和利潤的快速問題。您是否預計下半年的營運支出與上半年持平?另外,您能否量化第三季的一次性毛利率增益,來自知識產權協議和客戶和解?

下半年的營運支出將與上半年相似,可能略有增加,這取決於撥備。第三季的一次性項目約增加毛利率一個百分點。

丹尼爾·莫里斯 - 投資人關係主管

特倫斯·徐,摩根士丹利

特倫斯·徐 - 分析師

謝謝。我想詢問有關印度的問題。考慮到2024年的放緩,您認為2025年銷售是否會回升?您可以評論一下毛利率趨勢嗎?

印度正在經歷數位化,對網路容量的需求不斷增長。儘管2023年表現強勁,但2024年已經正常化。從長遠來看,我們預計會有成長。雖然我們無法評論具體的利潤,但產品統一化的改善已減少了對組合的敏感性,這有助於整體的穩定性。

特倫斯·徐 - 分析師

謝謝。

丹尼爾·莫里斯 - 投資人關係主管

迪迪埃·塞馬瑪,美國銀行

迪迪埃·塞馬瑪 - 分析師

早安。隨著毛利率的結構性改善,您能否分享未來的正常範圍?另外,關於營運支出,2025年是否有通膨壓力需要考慮?

我們通過增加軟體內容在結構上提升了毛利率。然而,確定精確的目標範圍需要時間。關於營運支出,我們正努力抵銷通膨壓力,並可能在明年需要額外的成本削減措施。

迪迪埃·塞馬瑪 - 分析師

最後一個問題:您能提供有關iconectiv業務出售的收入貢獻嗎?

我們尚未披露具體數字,但一旦剝離完成,我們將分享更多詳細資訊。

丹尼爾·莫里斯 - 投資人關係主管

感謝您的提問。今天的電話會議到此結束。感謝大家的參與。

博耶·埃克霍姆 - 總裁、首席執行官、董事

謝謝大家。

11月10日

上週台股在11/1回測季線後出現一波反彈行情,主要是由美國選後行情及台積電營收創高所帶動。

從細節面來看,台指在10/18台積電法說後最高漲到接近24000點。

上週五加權指數收在23553,台積電公布營收台指在1:45分前漲到23781,目前夜盤又跌回23564接近加權指數收盤位置。

目前指數也都因為台積電的優異基本面而反彈到相似位階,如果沒更好的利多繼續推升,那指數短期應該很難在突破24000點,況且現在有一堆台積電假利空新聞在打壓價格。

從台積電走勢來看,10月營收公布後目前也沒突破10/18法說後高點1135,而是在短暫急拉後就快速回落。

上週表現較好的股票也都是一些AI伺服器相關的組裝廠及零組件公司。

從週二到週四連續3天的盤後更新都有提到注意到電腦周邊族群。

其他個股則是偏弱勢反彈,很多股票在週五的拉積盤又跌回去了。

目前整體來看波段趨勢仍維持不變,看法可回去看11/3的內容即可。

https://www.fanbar.tw/homepage/postDetail?h=I7sKyphA&postId=166080310

像類似上週的短線行情我也只大概用10%的資金在做短線交易,上週五盤中也幾乎都退場了。

對我來說現在的行情就是在磨練自己的交易技巧,賺多賺少不是重點,能進步才是最重要的事。

另外在檢討一下美股的部分,因為對於美股短線的走勢我有些誤判,如果判斷正確話,或許在台股11/1開在季線的當下我會願意更積極的投入一點短線部位,這樣到上週或許是一筆可觀的短線獲利了。

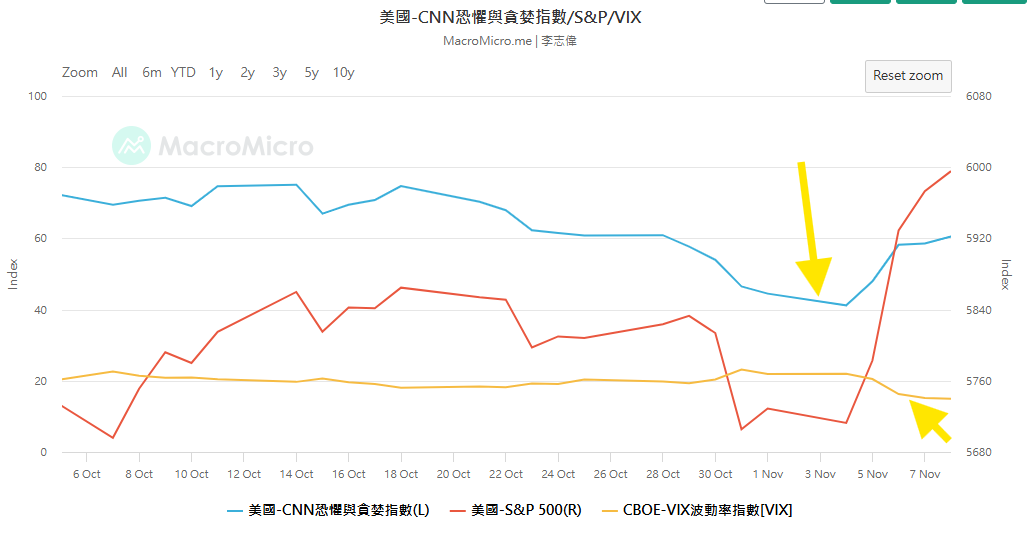

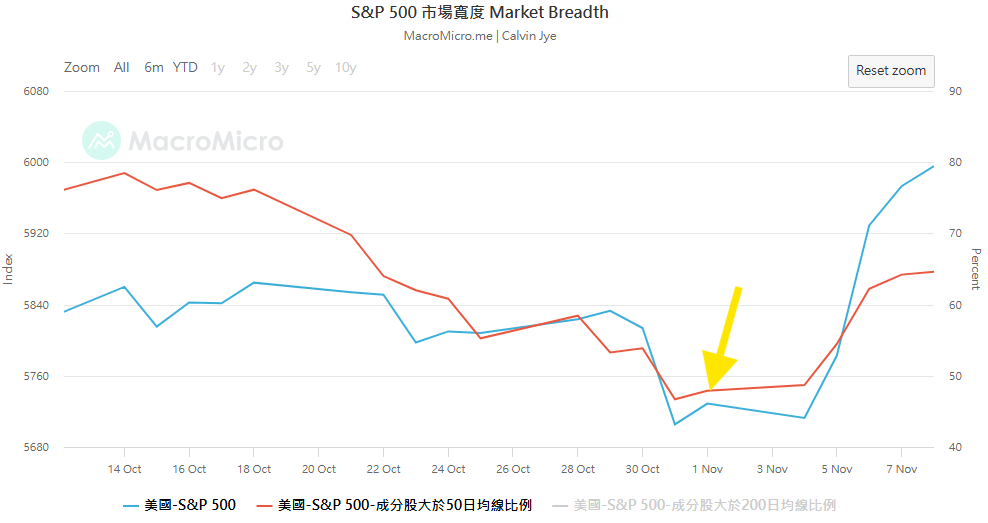

1. 忽略了美股選後因為不確定性因子結束,VIX指數下降會帶來一波選後行情。

2. 選前CNN恐慌指數44.49相對低檔

3. SP500選前市場寬度其實是相對低檔

綜合上面3個資訊,其實就能得到選後美股上漲的期望值很高,這樣就能推估台股在11/1回測季線後有機會走一波像樣的反彈行情。

【免責聲明】

任何投資都有一定的風險,Allan 所有的文字、數據、資料全都僅供參考

未經付費以及本人同意,禁止擷取部分引用、改寫,以及整篇文章轉貼分享,違者必究

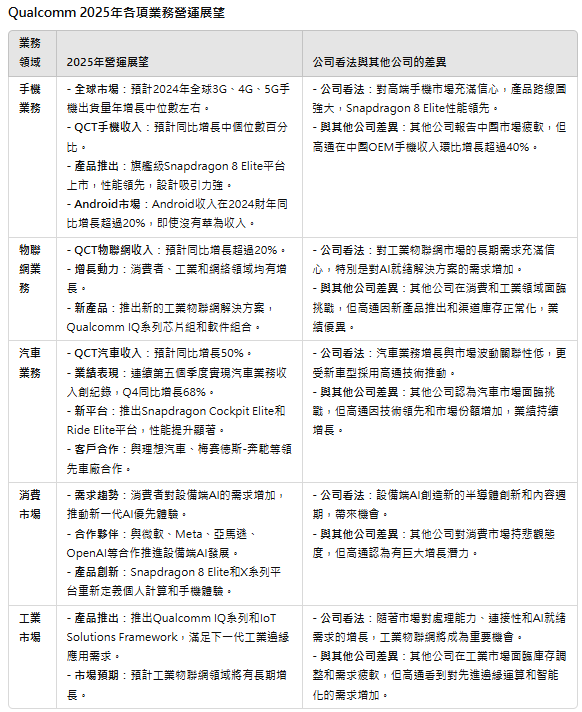

11月8日

整體展望:高通對2025財年各項業務的增長持積極態度,特別是在手機、物聯網和汽車業務方面預計有顯著增長。

與其他公司看法的差異:儘管其他公司對消費性市場、汽車和工業市場持悲觀態度,高通因產品路線圖強大、新產品推出、技術領先和市場份額增加,對這些市場的增長充滿信心。

關鍵驅動因素:

設備端AI:高通認為設備端AI將帶來新的半導體創新和內容週期,創造新的市場機會。

產品性能領先:Snapdragon 8 Elite、X系列平台、IQ系列芯片組等產品在性能和功能上領先,獲得OEM廠商和客戶的青睞。

合作夥伴關係:與微軟、Meta、亞馬遜、理想汽車、梅賽德斯-奔馳等領先企業合作,推動技術採用和市場擴展。

操作員

女士們先生們,謝謝你們的等待。歡迎參加高通第四季度和2024財年財報電話會議。(操作指示)提醒一下,本次會議正在錄音中,時間為2024年11月6日。

今天電話會議的回放號碼是877-660-6853。國際來電者請撥打201-612-7415。回放預約號碼是13749366。

現在我想把電話轉交給高通投資者關係副總裁Mauricio Lopez-Hodoyan。請開始,Lopez-Hodoyan先生。

謝謝大家,下午好。今天的電話會議將包括Cristiano Renno Amon和Akash Palkhiwala的發言。此外,Alex Rogers將參加問答環節。

您可以在我們的投資者關係網站上查看此次電話會議的收益公告和幻燈片簡報。此外,本次會議正在qualcomm.com上進行網絡直播,稍後我們的網站上也會提供重播。

今天的會議中,我們將使用《G條例》中定義的非GAAP財務指標,您可以在我們的網站上找到與GAAP的調整表。我們還將作出前瞻性陳述,包括對未來事件、業務或行業趨勢、或業務或財務結果的預測和估計。

實際事件或結果可能會與前瞻性陳述中的預測有重大差異。請參閱我們向美國證券交易委員會(SEC)提交的文件,包括我們最新的10-K報告,其中包含可能導致實際結果與前瞻性陳述存在重大差異的重要因素。

現在,有請高通總裁兼首席執行官Cristiano Renno Amon發言。

謝謝你,Mauricio,大家下午好。感謝大家今天的參與。

在2024財年第四季度,我們在成長和多元化策略上繼續取得進展,開拓了高通技術的新終端市場。我們的技術和產品路線圖在我們參與的每個行業中都處於領先地位,我們對業務中的邊緣AI發展勢頭非常樂觀。因此,我們將繼續將高通從一家無線通信公司轉型為人工智能時代的互聯運算公司。

在當前環境下,我們比以往任何時候都更加專注於執行我們的策略和目標,同時保持運營紀律並為股東創造價值。接下來我將分享一些業務中的關鍵亮點。

此外,GenAI技術賦能的設備和應用程式正在進化,能夠理解自然語言、圖像、聲音以及我們周圍的世界,推動新一代的AI優先體驗。這有可能創造新的半導體創新和內容週期,而高通正處於有利地位,可以抓住邊緣設備上的這一機會。

在最近的Snapdragon峰會上,我們與包括微軟、Meta、亞馬遜、OpenAI、Mister AI、IBM等主要行業領袖分享了這一願景。與我們的生態系統合作夥伴一起,我們正在推動向AI邊緣運算的過渡,以提高消費者和企業的生產力、娛樂、創造力、便利性等。

值得一提的是,我們與Meta合作,支持Llama 3.2,包括其在Snapdragon驅動的設備上的多模態110億、30億和10億參數模型。我們還與亞馬遜合作創建了一個從雲端到邊緣的解決方案,讓開發者可以在SageMaker上自訂模型,並通過AI Hub部署到高通和Snapdragon平台。

自上季度以來,AI Hub上的模型可用性增長了50%以上,包括開源和專有模型。在手機方面,我們最近推出了最新的旗艦行動平台Snapdragon 8 Elite,配備了我們的第二代定制Oryon CPU。這款CPU的性能提升了30%,功耗降低了57%,在不到一年的時間裡實現了第一代的顯著飛躍。

Snapdragon 8 Elite是全球最快的移動處理器,恢復了Android生態系統的性能領先地位。此外,Snapdragon 8 Elite引入了一個全新架構的Hexagon NPU,在性能和功耗效率上比Snapdragon 8 Gen 3提升了45%。

我們對Snapdragon 8 Elite的設計吸引力感到非常滿意,並在小米、榮耀、Oppo和Vivo上成功推出;我們期待三星、華碩等公司也會推出更多相關產品。

在短短的時間內,我們的Snapdragon X系列平台重新定義了個人計算。在最初推出的勢頭基礎上,我們擴展了產品組合,增加了Snapdragon X Plus 8核計算平台。

X Plus 8核在性能和電池壽命方面保持領先地位,允許OEM提供具有變革性、不妥協的設備端AI的輕薄Copilot+ PC,並以更實惠的價格讓更多用戶能夠使用下一代AI PC,擴大了我們的可觸及市場。

目前,X系列產品組合中已推出或正在開發的平台總數為58個。

Snapdragon X系列的筆記本電腦還將首先獲得10月1日宣布的新Copilot+ PC功能,包括召回、點擊待辦、改進的搜尋、照片超解析度、生成填充和繪圖擦除。

在擴展現實(XR)領域,我們與Meta一起繼續實現空間運算的未來。最近發布的由Snapdragon XR2 Gen 2驅動的Quest 3S提供了更實惠的耳機,目標是新進入混合現實和沉浸式體驗的用戶。這是擴大該機會規模的重要里程碑。

此外,搭載Snapdragon AR1 Gen 1的Ray-Ban Meta眼鏡正配備新AI功能,包括定位和導航輔助、實時語音翻譯、回答環境問題以及免提訪問用戶的數位生活。我們也很高興Snap最近推出了搭載雙Snapdragon處理器的下一代Spectacles,旨在為探索先進AR體驗的創作者提供支持。

工業物聯網(IoT)隨著先進的邊緣運算和智能化的發展而不斷演變,推動了對我們技術的需求,並為高通提供了重要的未來機會。為此,我們最近推出了Qualcomm IQ系列,這是一組工業級解決方案,專為滿足下一代工業邊緣應用的需求而設計。

Qualcomm IQ系列芯片組具備高達100 tops的設備端AI性能,能在極端條件下運行,並提供一套建築安全功能,專為支持包括檢測和自動化、機器人、無人機、先進的計算機視覺、邊緣AI盒和網關等多種解決方案而設計。

此外,我們還引入了Qualcomm IoT Solutions Framework,幫助企業構建解決方案,從而輕鬆開發端到端應用,減少實施時間並提高運營效率。這個包羅萬象的框架包含推薦的芯片組和核心軟件;支持多種操作系統,如Android、Linux和Windows;量身定制的參考設計;軟件庫,SDK(軟件開發工具包);基於雲端的輔助服務;微服務;以及訪問不斷增長的渠道合作夥伴網絡。

在邊緣網絡方面,我們推出了Networking Pro A7 Elite平台,這是首個利用邊緣AI徹底改變企業和家庭網絡連接性的商業平台。該平台包括Wi-Fi 7、5G、10千兆PON、以太網,以及具有40 tops NPU處理能力的AI協處理器。

將連接性和計算能力集成到網絡中的這一變革性創新,為運營商和企業提供了部署創新應用和服務的機會,例如安全監控、能源管理和自動化、個性化虛擬助手以及健康監測等。邊緣AI還通過在網關上處理敏感信息來增強隱私,並通過對環境的上下文理解和接近實時的響應來實現個性化。

最後,在汽車領域,我們最近推出了迄今為止我們最強大的平台:Snapdragon Cockpit Elite和Snapdragon Ride Elite。這些平台採用了我們行業領先的定制Oryon CPU,並針對汽車安全標準進行了優化,其CPU性能比前一代提升了三倍。

這些平台還專為當前和未來的多模態AI輔助駕駛工作負載而開發,配備我們專用的Hexagon NPU,其AI性能比上一代提升了12倍,這是一項重大的升級。

Snapdragon Cockpit Elite支持先進的數位體驗,包括強大的多媒體功能,如遊戲和先進的3D圖形,具有完全集成的邊緣協調器的設備端AI,優化的安全性以及長期的軟件支持。Snapdragon Ride Elite平台提供端到端的ADAS(高級駕駛輔助系統)系統,具備先進功能,如視覺感知、傳感器融合、路徑規劃、定位和全面的車輛控制。

此外,這些平台基於獨特而靈活的架構,使汽車製造商可以選擇在同一SoC(片上系統)上結合數字駕駛艙和自動駕駛功能。我們很高興看到領先的核心製造商正在為其未來的軟件定義汽車採用Snapdragon Elite汽車平台,其中包括理想汽車和梅賽德斯-奔馳。

我們對今年在產品路線圖和多個終端市場的客戶參與方面所取得的顯著進展感到非常滿意。我期待在即將於11月19日在紐約舉行的成長和多元化專注的投資者日上,與大家分享更多我們的策略和進展。

現在,我將電話轉交給Akash。

謝謝你,Cristiano,下午好,大家好。我將從我們第四財季的業績開始講起。

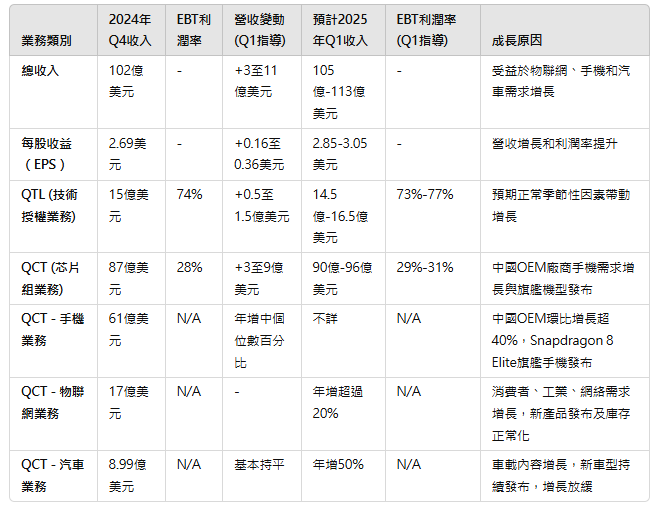

我們很高興宣布強勁的非GAAP業績,收入達到102億美元,每股收益為2.69美元,高於我們指導的上限。QTL(技術授權業務)收入為15億美元,EBT(稅前利潤)利潤率為74%,處於我們指導的高端,主要由於本季度手機銷量略有增加。

QCT(芯片組業務)收入為87億美元,EBT利潤率為28%,收入處於我們指導範圍的高端,主要得益於物聯網和汽車業務的增長。QCT的手機收入為61億美元,符合我們對本季度的預期。

QCT物聯網收入達到17億美元,較前一季度增長了24%,這得益於新產品的推出和渠道庫存的持續正常化。由於新車型的內容不斷增加,我們連續第五個季度實現了QCT汽車業務創紀錄的收入8.99億美元,環比增長11%,同比增長68%。

最後,我們向股東返還了22億美元,包括13億美元的股票回購和9.47億美元的股息。在進入指導前,我將總結一下我們24財年的表現。

我們對24財年的執行和財務表現非常滿意。我們實現了390億美元的收入,非GAAP每股收益為10.22美元,同比增長21%。我們的業績反映了營運槓桿的好處,因為我們維持了財務紀律,並使非GAAP運營費用與23財年相比相對平穩。

在QTL方面,由於年內完成了多項授權續簽,我們在維持收入和利潤規模方面取得了重大進展。在QCT的手機業務中,依賴我們高端Snapdragon產品的技術領先地位和渠道庫存的正常化,我們的Android收入同比增長超過20%。

與財年初的預期一致,QCT物聯網收入在接下來的每個季度都呈現增長。在充滿挑戰的行業環境中,我們在QCT汽車領域實現了55%的全年收入增長,擴大了我們在汽車計算和連接平台方面的領先地位。

最後,我們的業務創造了創紀錄的112億美元自由現金流,我們的資產負債表依然強勁,現金和有價證券達到133億美元。接下來是我們的指導。

我們現在預計,2024年全球3G、4G、5G手機出貨量將在年比增長中位數左右。對於2025財年第一季度,我們預測收入在105億至113億美元之間,非GAAP每股收益在2.85至3.05美元之間。

在QTL方面,我們預計收入在14.5億至16.5億美元之間,EBT利潤率在73%至77%之間,這反映了在調整2024財年第四季度的額外一周後的手機單位的正常季節性。在QCT方面,我們預計收入在90億至96億美元之間,EBT利潤率在29%至31%之間。

我們預計QCT手機收入將年增中個位數百分比。該預測包括中國OEM廠商的收入環比增長超過40%,以及由我們最近發布的Snapdragon 8 Elite平台支持的旗艦Android手機的加速推出。

我們預計QCT物聯網收入將年比增長超過20%,涵蓋消費者、工業和網絡領域的增長。在第四季度的優異表現之後,這一預測反映了過去兩個財年一致的季節性連續下降。

我們預計QCT汽車收入將比去年增長50%,環比基本持平。最後,我們估計非GAAP運營費用約為22億美元。

在結尾時,我想感謝我們的員工的辛勤工作和奉獻精神,他們在提供行業領先的產品的同時,仍然專注於執行。過去幾周標誌著我們在多元化戰略方面取得了有意義的加速進展,我想強調一些重要的產品公告。

首先,我們在EFA會議上宣布了我們的Snapdragon X Plus平台,這將我們的性能領先優勢擴展到700美元的個人電腦價格層。其次,在北美嵌入式世界展覽會上,我們推出了最全面的AI就緒工業物聯網解決方案的芯片組和軟件組合。

第三,在Snapdragon峰會上,我們推出了Snapdragon 8 Elite手機平台,配備了全球最快的行動CPU;以及Snapdragon Cockpit Elite和Snapdragon Ride Elite汽車平台,使我們在數位駕駛艙和ADAS(高級駕駛輔助系統)領域成為性能領導者。最後,我們期待在11月19日紐約舉行的投資者日見到大家,屆時我們將就我們的物聯網和汽車多元化戰略的最新進展進行深入探討。

我們準備好的發言到此結束。現在回到你身邊,Mauricio。

Mauricio Lopez-Hodoyan - 投資者關係副總裁

謝謝你,Akash。操作員,我們現在準備好回答問題了。

操作員

(操作指示)Joe Moore,摩根士丹利。

Joe Moore - 分析師

太好了,謝謝。我想知道您是否能談談汽車業務的強勁表現。很明顯,您的季度數字非常出色。這個行業面臨一些挑戰。我知道您的管道動力很強勁,但能否簡單說明一下環境對您的影響以及您對未來軌跡的了解程度?

嘿,Joe。謝謝你的提問。我是Cristiano。正如我們之前所說,我認為您應該將我們的汽車收入視為對市場變化不那麼敏感,而更與採用高通技術推出的新車型相關。這反映了一個市場份額的轉變。隨著我們的市場份額增加並推出新車型,這種變化開始出現在我們的財務報表中。這就是為什麼我們的業績能夠持續實現季度環比和年度同比增長的原因。

Joe Moore - 分析師

太好了,謝謝。然後我想您還沒有提到這件事。關於ARM爭端您能說點什麼嗎?因為這有助於我們了解其中的利害關係。

是的,Joe。關於ARM方面,從我們的角度來看,我們擁有非常廣泛且成熟的許可權,涵蓋了我們的定制設計CPU。因此,我們非常有信心這些權利會被確認。審判定於12月進行,因此我們期待屆時能夠解決ARM的主張。

Joe Moore - 分析師

好的,謝謝。

操作員

Samik Chatterjee,摩根大通。

Samik Chatterjee - 分析師

嘿,感謝您回答我的問題。結果非常出色,恭喜你們。也許我可以從物聯網開始。

今年前三個季度,您的年同比業績有所下降。但您在第四季度以及進入第一季度時看到了物聯網的加速增長。您能稍微解析一下嗎?

其中有多少是傳統物聯網業務的回升,相比之下來自PC市場的貢獻和增速提升有多大?您是否可以在工業物聯網、消費性物聯網,以及新產品與您以前的老產品之間解析出任何內容?我有一個後續問題。

當然可以。Samik,我是Akash。如果您看看我們在第四季度和第一季度的物聯網業績,我們在消費者、工業和網絡領域都有所收穫。第四季度,由於一些新產品在PC、XR和其他領域的推出,這些發布在我們的數據中體現了它們的好處。還有一部分是渠道庫存的正常化,但實際上是我們在第四和第一季度推出的新產品讓我們受益,這為我們全年做好了準備。

操作員

Stacy Rasgon,伯恩斯坦研究公司。

Stacy Rasgon - 分析師

嗨,大家好,謝謝你們回答我的問題。我的第一個問題是關於晶片組毛利率。它們在第一季度似乎指導下降了約100或150個基點。這是由於晶圓成本增加、PSM,還是由於某些出貨產品的組合發生了變化?

您能給我們一些有關毛利率的具體信息嗎?我猜測,關於如何看待未來它們的框架是否仍在約48%左右,正負不超過?這仍然是考慮晶片毛利率的正確方式嗎?

是的,當然可以,Stacy。在第四季度,我們的指導實際上較低,但由於更強的組合,我們的表現略好。我們在第一季度的指導基本與第四季度一致,我們認為這是對未來業務進行建模的合理方式。

從產品組合的角度來看,我們對跨業務和手機領域的設置感到滿意。在展望未來時,這顯然將繼續發揮作用。

Stacy Rasgon - 分析師

知道了,謝謝。接下來的問題,我想多問一些有關PC的問題。您談到了第四季度的新產品發布。您能幫助我們了解第四季度PC的部分有多大嗎?

鑑於您在第一季度指導物聯網出現季節性和環比下降,PC以及其他一些領域是否也是其中的因素?我們應該如何看待在這些產品推出初期所看到的貢獻?

是的,所以Stacy,如你所知,我們對PC的路線圖感到非常興奮。我們認為我們在Windows設備方面已經確立了性能領導地位。在本季度,我們還推出了一款新晶片Snapdragon X Plus 8核晶片,這使我們現在也能進入PC市場700美元的價格層。

現在,我們在PC市場的各個層級中擁有性能領先地位,且不影響NPU性能。最初的反應非常好,我們對此感到滿意。我們會在投資者日詳細討論此問題,包括OEM的吸引力以及長期目標。

Stacy,我是Cristiano。我只是想補充一點。儘管我認為我們可能會在11月19日做出財務預測並說明我們對PC業務的看法,但我想指出一件事情。在我們5月推出時,我們大約有20個平台。正如我們在此次電話會議中披露的那樣,我們現在設計和開發的平台數量約為58個,這幾乎增加了3倍。這讓我們對我們的平台能夠在市場上引起共鳴並獲得OEM的關注充滿信心。

Stacy Rasgon - 分析師

謝謝你。

Joshua Buchalter,TD Cowen。

Joshua Buchalter - 分析師

嘿,大家好。感謝你們回答我的問題。我想跟進Joe早些時候有關汽車業務增長的問題,特別是由中國市場驅動的部分。您能否提供一些數據,說明目前您的汽車業務有多少暴露於中國市場?

此外,有沒有關於資訊娛樂系統和ADAS(高級駕駛輔助系統)各自所占比重的數據?隨著Snapdragon Ride Elite的推廣,它將資訊娛樂和ADAS整合到同一個SoC中,這方面的參與度如何?您預計未來幾年會如何增長?謝謝。

嗨,Josh。我是Akash。從地理多樣性的角度來看,我們的產品組合非常多樣化,全球各地的OEM廠商都獲得了很強的設計勝利。因此,它不依賴於特定的地理位置,未來我們計劃在這個話題上提供更多的披露。

我想補充一點,我們對Snapdragon Ride Elite和Cockpit Elite的工作感到非常興奮,這代表了迄今為止最大的一次升級,AI性能提升約12倍。特別是針對軟體定義車輛的GenAI用例,正與許多OEM產生重大吸引力。這款晶片的設計吸引力實際上非常高。

關於您提出的駕駛艙和ADAS的組合問題,今年我們的大部分吸引力來自於採用我們駕駛艙解決方案的汽車。ADAS也正獲得一些關注,目前已有部署,但預計未來幾年會逐步增長,成為收入增長的轉折點。

Joshua Buchalter - 分析師

明白了,謝謝您提供的所有信息。接下來我想問一下手機市場的情況。如果排除您最大的兩位客戶,手機年增長約50%。您能提供一些關於出貨量和ASP(平均售價)的數據嗎?以及對於2025年的增長可持續性,特別是在中國市場上,您能否提供一些額外的數據?謝謝。

對於整體手機市場,我們預計2024年增長將在低至中個位數百分比範圍內,但對我們來說,最大亮點是內容增加。我們的晶片組變得更強大,如我們最近推出的Snapdragon 8 Elite所示。這種增加的內容驅動了ASP的增長,並且跨層級組合有所改善。400美元以上的設備占市場份額從21%增長到30%,這對我們有利。

至於我們的指導,我們在12月季度的指導中沒有包括任何來自華為產品的收入。一年前的季度我們有華為產品收入,因此這是我們克服的挑戰,並在其基礎上實現增長。

Joshua Buchalter - 分析師

謝謝。

操作員

Chris Caso,沃爾夫研究公司。

Chris Caso - 分析師

謝謝。在手機市場方面,今年上半年您在高端市場看到了反彈。您看到這種趨勢的延續,還是中端市場的某些後續情況?隨著中國市場加速推出新產品,您認為這是市場改善的反映,還是僅僅是時間問題?

我們的優勢在於高端層級,如我們最近的旗艦晶片組發布所展示的那樣,OEM廠商正在加速推出並擴大規模。這更多的是高端晶片組的影響,而不是其他層級的變化。

Chris Caso - 分析師

明白了。關於授權業務,您預計12月季度的環比增幅不大,這可能是因為缺少了一週。這個市場有任何結構性變化嗎,還是正常的季節性?

Akash Palkhiwala - 首席財務官兼首席運營官

這主要是正常的季節性,反映了額外一周的影響以及常規的環比增長。

操作員

Tal Liani,美國銀行。

Tal Liani - 分析師

嘿,大家好。其他公司報告了相反的趨勢,即中國市場疲軟且向低端設備轉移。您如何將這些評論與您自己的優勢聯繫起來?您是否擔心這種增長可能是由於新產品發布帶來的庫存增加?您能否提供全球終端市場需求和組成方面的見解?

謝謝你,Tal。我無法代表其他公司發言,但我們對我們的結果非常滿意。2025財年第一季度,我們在中國OEM廠商的手機收入環比增長超過40%,在2024財年,Android收入年增20%,即使沒有華為的收入。

我們在高端層級的收入是Android領域中最接近競爭對手的5倍以上,我們也看到層級組合有所改善,庫存動態比以前減少了。這反映了我們產品路線圖的強大。

Tal Liani - 分析師

明白了,謝謝。

操作員

Timothy Arcuri,瑞銀集團。

Timothy Arcuri - 分析師

謝謝。中國的Android市場增長超過40%,這是否意味著您的另外兩位大客戶的增長都在下降?這是反季節性的原因,還是可能由於關稅,客戶提前下單?

不,這與關稅或提前推進無關。我們的指導基於客戶的發布節奏和需求,而不是銷售情況。這僅僅是客戶購買時間的問題。

Timothy Arcuri - 分析師

好的,謝謝

操作員

C.J. Muse,坎托·費茲傑拉。

C.J. Muse - 分析師

下午好。關於物聯網方面,您在年比上實現了增長,而其他公司在消費和工業領域面臨挑戰。您在中國市場上看到需求嗎?在工業領域是否還有庫存調整?

在消費領域,新產品在XR和PC上的推出影響了我們的表現。對於工業領域,我們最近宣布了一個新的產品組合,針對AI準備好的工業應用,並且看到早期需求。我們預計隨著市場對處理能力、連接性和AI準備的需求增長,這種需求會變得更加明顯。我們將在投資者日上詳細討論。

C.J. Muse - 分析師

非常有幫助。還有一個後續問題,在您的10-K報告中提到,一個蘋果通訊晶片可能會轉向內部自製。如果這發生,會對QCT整體利潤率產生怎樣的影響?

我們的計劃假設沒有改變。我們有一份為期三年的協議,涵蓋了2024年、2025年和2026年的手機發布。我們的假設是份額會在2026年降至20%,協議屆時結束。任何比這更好的情況都將帶來額外收益。

C.J. Muse - 分析師

謝謝。

操作員

我們的問答環節到此結束。Amon先生,在結束會議之前,您還有什麼要補充的嗎?

Cristiano Renno Amon - 總裁兼首席執行官

只有幾句話。謝謝大家今天的參加。我們對自己的定位感到良好,並且始終專注於執行我們的成長和多元化策略。我想感謝我們所有員工對成功完成2024財年所做的貢獻。我們期待在11月

11月4日

高性能模組(HPA)

消費解決方案組(CSG)

先進通信組(ACG)

手機市場的競爭狀況及公司因應策略

競爭狀況研究說明

公司因應策略

結論

Qorvo正面臨手機市場,特別是Android生態系統中競爭格局的變化。為應對市場從中端5G轉向入門級5G的挑戰,公司採取了多項策略:

主持人

大家好,歡迎參加 Qorvo, Inc. 2025 財年第二季度的財報電話會議。請注意,會議正在錄音。

現在我將會議轉交給投資者關係副總裁道格拉斯·德利托(Douglas DeLieto)先生。請開始,先生。

非常感謝。大家好,歡迎參加 Qorvo 2025 財年第二季度的財報電話會議。本次會議將包含一些前瞻性陳述,涉及可能使我們的實際結果與管理層當前預期有重大差異的風險因素。

我們鼓勵您查看今天發布的收益公告中包含的安全港聲明,以及我們在提交給美國證券交易委員會的 10-K 表年度報告中與我們業務相關的風險因素,因為這些風險因素可能會影響我們的業務運營和財務結果。

在今天的公告和會議中,我們提供了 GAAP 和非 GAAP 的財務結果。我們提供這些補充信息,以便投資者能夠進行更多的經營成果比較,並在不受某些非現金支出或其他可能掩蓋我們基本業績趨勢的項目影響下分析財務表現。

在本次會議中,我們對損益表項目的評論和比較將主要基於非 GAAP 結果。有關 GAAP 與非 GAAP 財務指標的完整對賬信息,請參閱今天早些時候發布的收益公告,該公告可在我們的投資者關係網站 ir.qorvo.com 的財務公告部分查閱。

今天和我們一起的有總裁兼首席執行官鮑勃·布魯格沃思(Bob Bruggeworth),首席財務官格蘭特·布朗(Grant Brown),銷售與市場資深副總裁戴夫·富爾伍德(Dave Fullwood),以及 Qorvo 管理團隊的其他成員。接下來,我將會議轉交給鮑勃。

謝謝道格,歡迎大家參加今天的會議。與我們第一季度財報電話會議類似,我們今晚的準備發言將重點放在終端市場的成就和機會。

Qorvo 的六個終端市場包括汽車、消費、國防與航空航天、工業與企業、基礎設施和移動市場。

我們的市場基於全球重大趨勢,例如電氣化、連接性、移動性、可持續性、數字化和人工智慧(AI)。這些趨勢為我們所服務的客戶和所支持的產品帶來了新的功能和用戶體驗。

與我們在投資者日的評論一致

在高性能模組(HPA)領域,我們本季度繼續擴展國防和航空航天業務,同時在電源管理領域建立了廣泛的業務。對於整個財年,我們預計 HPA 將實現十幾個百分比的增長。

在消費解決方案組(CSG)所服務的市場中,我們在本季度保持了 WiFi 的領先地位,同時投資於多元化的成長業務,包括擴展的汽車解決方案和系統單晶片(SoCs)組合。我們預計 CSG 今年財年也將實現十幾個百分比的增長。

在移動市場中,先進通信組(ACG)本季度在我們最大的客戶支持了季節性增長。正如我們在投資者日所說的那樣,我們在 ACG 的最大機會來自這位客戶。他們佔智慧手機射頻(RF)可尋址市場的一半以上,我們正為來年以及接下來的多個項目投資以增加與他們的份額。

在 Android 生態系統內,Qorvo 是旗艦、高端和中端 5G 智慧手機的領先供應商。雖然旗艦和高端市場表現良好,但中端和入門級的組合已向入門級 5G 傾斜,犧牲了中端 5G 的份額。在我們目前的看法中,我們不預期 Android 5G 在中端到入門級的組合轉變會逆轉。

雖然短期內充滿挑戰,但這一動態強化了 ACG 的主要策略,即透過投資來在我們最大的客戶處擴展業務。

我們的成長機會和旗艦產品仍然強勁。相比之下,中端市場曾約佔 Android 5G 總量的一半,但在過去幾個季度已下降至不到三分之一。

在我們所服務的每個市場中,我們的客戶持續需要更高的性能、更高的效率和更小的外形尺寸,以增加功能密度、提升用戶體驗並延續其競爭地位。

轉向季度亮點。在汽車市場,我們贏得了美國一家汽車一級供應商的 V2X 設計合同,以支持一家位於德國的汽車原始設備製造商(OEM)。這一首次勝利的生產量預計將在本季度內出貨。我們還被選中為另一家汽車 OEM 提供一整套 V2X 和網絡訪問設備射頻產品,預計本季度也將增加生產量。

在消費市場,我們增加了對高端音訊耳機的力感應觸控感測器的出貨量,並擴大了我們在筆記型電腦觸控板中的觸控感測器應用。我們還繼續增加我們第一代戶外電動工具和其他應用的電池管理系統。我們將在本財年稍後推出第二代解決方案,並鎖定電動工具和電動移動(e-mobility)應用,包括滑板車和電動自行車。

在 WiFi 領域,我們提供完整的前端模組(FEM)、整合前端模組(iFEM)和濾波器產品組合。

我們的 WiFi 6 對消費市場的出貨量在應用領域持續增長,包括音響條。

在連接系統方面,對超寬頻(UWB)、低功耗藍牙(BLE)和 Thread 協議上的 Matter 的需求在包括智慧家庭、定位標籤、音箱和其他消費性電子產品等應用中普遍存在。我們收到來自歐洲一家大型家居產品零售商的最新 BLE Matter SoC 的首個生產訂單,為 Qorvo 開拓了一個新的潛在市場。

在國防與航空航天市場,多年的順風因素繼續推動我們的業務增長。這些因素包括非地面網絡的升級週期,從機械雷達系統轉向主動電子掃描雷達系統,以及岸上生產、從一對多的趨勢和需要先進 RF 封裝的系統級功能等持續驅動因素。

季度內的設計活動和去重組(D&A)達到季度新高,並在多個市場實現多元化,包括地面、機載和艦載雷達、通訊、太空和電子戰領域。設計勝利包括新產品類別和現有產品類別以及新平台和新客戶。

在衛星通信(SATCOM)方面,我們繼續在商業通信領域表現出色。Qorvo 擁有低軌道(LEO)衛星和領先的衛星寬頻網絡供應商的客戶地面終端的內容。我們還在商用和私人噴氣式飛機上提供內容,幫助提升航空旅行的連接性。

在工業和企業領域,我們繼續為企業固態硬碟(SSD)增加電源管理解決方案,以更廣泛地服務於人工智慧和數據中心應用,並擴展我們在筆記型電腦客戶端 SSD 中的強勢地位。

在基礎設施市場,我們推出了業界首款用於 DOCSIS 4.0 寬頻和有線電視應用的 24 伏電源倍增器。這款多晶片模組與混合解決方案相比,可減少 30% 以上的體積,並具備可調直流電流功能,優化了直流功耗與 RF 輸出之間的平衡。

在移動市場,我們在領先的 Android 智慧手機 OEM 客戶的智慧手機產品組合中取得了新的勝利。

在其他 Android 客戶中,我們為最近推出的低、中和高頻段模組贏得了額外的設計勝利。

我們的[L&H]包裝的出貨量預計將在本季度和明年三月連續增長。在各個 Android OEM 中,智慧手機中超寬頻的應用為 Qorvo 帶來了重大的機會。

我們最近在亞特蘭大 SCTE Tech Expo 展示了我們的寬頻產品組合,我們期望我們最新的解決方案能夠鞏固我們在 DOCSIS 4.0 中的領導地位。展望未來,我們正在擴展我們的電源管理 IC(PMIC)產品組合,超越 RF 領域,提供新的創新以降低電流消耗並顯著延長電池壽命。

在更高層面上,Qorvo 正在投資其核心優勢,以在多元化的市場中透過差異化產品和技術推動增長。我們還在執行成本和生產力計劃,以降低資本密集度並從結構上提高毛利率。

在先進通信組(ACG),我們正在投資以增長我們最大的客戶。

在高性能模組(HPA),我們正在投資以增長國防、航空航天和電源管理。

在消費解決方案組(CSG),我們的成長投資集中在汽車、下一代 WiFi、Matter 和超寬頻系統單晶片(SoCs)。

Qorvo 解決了客戶在效率、性能和尺寸方面最複雜的射頻和電源挑戰,我們對推動長期增長和多元化的能力充滿信心。

謝謝你,鮑勃,下午好,大家好。該季度的收入為 10.47 億美元,環比增長 18%。在所有三個業務部門實現兩位數的環比增長的推動下,收入超過了我們指導範圍的中點。非 GAAP 毛利率為 47%,符合我們指導範圍的上限。季度內的非 GAAP 營運費用為 2.8 億美元,其中包含約 700 萬美元的數字化轉型支出。

非 GAAP 攤薄後每股收益為 1.88 美元,高於我們指導範圍的中點。在資產負債表方面,截至季度末,我們擁有超過 10 億美元的現金及等價物和約 15 億美元的長期債務。我們的 2024 年票據中約有 4.12 億美元尚未償還,目前我們預計將於今年 12 月償還。

我們在本季度結束時的庫存淨餘額為 6.94 億美元,這是三年來的最低餘額,反映了我們持續的庫存減少工作。這意味著環比減少 3200 萬美元,同比減少超過 1.45 億美元。

轉向現金流量表,我們產生了 1.28 億美元的營運現金流和 3300 萬美元的資本支出,產生了 9500 萬美元的自由現金流。我們的資本支出會隨季度而變化,反映了現金支出的時間安排。因此,任何季度的資本支出佔銷售額的百分比可能高於或低於我們約佔銷售額 5% 的目標。

本季度我們以每股 110 美元的平均價格回購了約 8100 萬美元的股票。股票回購的速度和步伐考慮了幾個關鍵因素,包括我們的長期財務前景、自由現金流、債務到期、現金的替代用途和其他相關的戰略考量。這種方法確保我們的資本配置策略在平衡未來增長與資本回報的同時,與我們提供長期股東價值的根本目標一致。

轉向我們的當前季度前景,我們預計收入約為 9 億美元,上下浮動 2500 萬美元。非 GAAP 毛利率約為 45%,非 GAAP 攤薄後每股收益在 1.10 美元至 1.30 美元之間。在我們更新的展望中,我們預計 2025 財年的收入將比 2024 財年略有下降,這主要是由於影響我們智慧型手機業務的兩個因素。短期內,雖然旗艦和高端級別表現良好,但內容和成長模式因型號而異,我們正面臨不利的組合。

根據我們的現行觀點,我們不預期 Android 大眾市場從中端 5G 到入門級 5G 智慧型手機的轉變會逆轉。因此,我們正在採取適當的行動,包括減少製造和營運費用,並專注於符合我們長期獲利目標的機會。

我們預計 12 月季度的非 GAAP 營運費用約為 2.65 億美元,費用波動與項目開發支出的時間、營運費用的減少和其他因素有關。

根據我們當前的計劃,本季度與數位轉型相關的支出預計約為 1500 萬美元。我們仍然預計 2025 財年的相關支出約為 4000 萬美元,季度波動與按進度達成的里程碑以及項目進展的速度和範圍的變化有關。

在營業收入線下,非營業性費用預計在 800 萬美元至 1000 萬美元之間,反映了我們的固定利率債務支付的利息,並由我們的現金餘額產生的利息收入、外匯損益以及其他項目所抵銷。

目前,我們的現金存款利率高於我們的 1.75% 2024 年票據的利率。如果我們按預期在 12 月中旬償還 2024 年票據,由於利率差異,3 月季度的非營業性費用將比當前運行率增加 300 萬至 400 萬美元。

我們 2025 財年的非 GAAP 稅率預計在 10% 至 12% 的範圍內。我們預計這一數字將隨著時間的推移而增加,這主要是由於稅收立法的變化。在營運方面,Qorvo 團隊繼續執行得非常出色。

在先前的電話會議中,我們強調了推動產品開發、半導體裝置設計、製程工程、工廠計劃和製造效率持續改進的多項舉措。轉向 8 吋 BAW 是一個值得注意的例子,它在同樣的工廠空間中釋放了有效產能。

此外,透過多個生產設施的剝離或整合,我們降低了資本密集度,包括我們在北京和德州的測試和組裝設施,以及我們位於德州 Farmers Branch 和佛羅里達州 Apopka 的晶圓廠。

為了進一步優化我們的內部工廠空間,我們正在將所有砷化鎵(GaAs)生產從我們的北卡羅來納州晶圓廠轉移到俄勒岡州的晶圓廠。目前,我們的北卡羅來納州晶圓廠是一個雙用途設施,用於製造砷化鎵放大器和 SAW 濾波器的晶圓。

隨著我們將 GaAs 生產轉移到俄勒岡州,我們正與客戶緊密合作,以管理在北卡羅來納州生產的 GaAs 產品的生命週期終止。北卡羅來納州的晶圓廠將繼續生產 SAW 濾波器晶圓,包括我們最新的 LRT SAW 技術。

在本季度,我們決定評估我們的碳化矽業務的戰略選項。我們經驗豐富的團隊在推進 JFET 碳化矽技術方面取得了顯著進展。我們認為,能專注於這一業務並能利用既有銷售和支援資源的所有者,能夠更好地利用這項資產創造價值。

正如我們在六月的投資者日所溝通的那樣,Qorvo 擁有多個成長、多元化和盈利的驅動因素。從增長角度來看,我們預計 HPA 和 CSG 在本財年將增長至十幾個百分比。超過本財年後,我們預計 HPA 和 CSG 將繼續受益於多年結構性增長機會的交匯點,並配合我們的技術能力和產品組合。

按業務部門劃分,我們的增長目標是 CSG 的兩位數強勁增長,HPA 的兩位數增長,以及 ACG 的中高單位數增長。

在多元化方面,我們的長期目標是從 HPA 和 CSG 產生的總收入達到或超過 50%。在九月份的季度中,HPA 和 CSG 占總收入的約 28%,比去年同期的 23% 有所增長。

在盈利方面,我們繼續執行之前提到的結構性措施,以在 2026 財年及以後提高毛利率。在短期內,季度毛利率的波動反映了 Android 生態系統內的逆風,因為組合已從中端轉向入門級。

我們繼續積極參與 Android 客戶的高度整合模組,這些模組能夠提供最大的價值和差異化。然而,從中端向入門級型號的轉變,由於來自分立解決方案的競爭加劇,該細分市場的價格敏感性較高,這減少了我們的總可尋址市場和收入機會,因為我們在該細分市場保持價格紀律。

儘管大眾市場 5G 和 Android 的基礎市場趨勢偏向競爭更激烈的入門級,但值得注意的是,旗艦和高端智慧型手機仍然代表了我們市場的最大份額。

對於 Qorvo,我們預計這將對明年財年的收入、工廠產量和產能利用率構成壓力。部分抵消這一點的是,我們預計將看到一些利潤增值驅動因素,例如旗艦智慧型手機的高度定制化配置,以及國防和航空航天及其他高度差異化的產品領域,這些領域將提升我們的業務組合。

最後,我們正在有效執行我們製造運營的結構性調整,並採取行動以降低營運費用。

總結而言,我們為不斷擴展的客戶群和市場提供高度差異化的解決方案。我們積極部署資本以推動增長、多元化並提高盈利能力,對於在投資者日所制定的目標能夠實現,我們充滿信心。

現在請打開線路進行提問。謝謝。

操作員

(操作指示) Tom O'Malley,巴克萊。

Thomas James O'Malley - 分析師

所以我只是想深入了解新聞稿中關於不同型號的內容和斜坡配置的評論。稍後您提到了 Android 的一些評論,所以很顯然這可能與一家大型北美客戶更相關。

您能詳細解析一下嗎?顯然,進入今年時,您提到了一個良好的內容前景,但混合是否意味著單位更多地向低端轉變?這是否意味著 RFFE 較低?當我看一下你們財年的前三個季度時,似乎呈現出相當大的年度下滑趨勢。所以也許您能幫助我了解到底發生了什麼?

當然。謝謝,Tom。我是 Grant。讓我來回答這個問題。如果我們從整體上看這一年,正如我在正式發言中所說,我們預計 2025 財年相比 2024 財年會略有下降,可能僅為幾個百分點,處於非常低的個位數。

這反映了我們在大眾市場領域中提到的 Android 5G 的轉變,以及向某些入門級層次的過渡。除了大眾市場以外,正如我所說,旗艦和高端層次保持良好,但在一些變量如單位銷售、型號內容和斜坡配置中存在一些不利的趨勢。這適用於該層次的所有客戶。

對於我們最大的 Android 客戶來說,我們在其銷量最高的秋季機型中獲得的收入低於去年,也低於我們在春季發佈時實際看到的設計成果。因此,對這款特定的手機我們感到放心。

至於我們最大的客戶,我們能說的不多。然而,考慮到我提到的多種因素的匯合,我們確實預計那裡的收入將下降低個位數。但展望明年,我們仍然對我們最大客戶的機會範圍充滿熱情,並且我們參與的專案比以往任何時候都多,以增加我們的內容。

Thomas James O'Malley - 分析師

感謝您的詳述。第二個問題關於毛利率的表現。根據您 12 月的指引,您在評論中提到了一些營運支出,因此毛利率似乎大約是 44% 並且會有所變化。

您提到了一些製造變化以幫助優化業務,考慮到在 Android 混合轉變中看到的較低數量。您能談談結構性長期回到中到高 40% 毛利率的路徑嗎?

這將花費多長時間?或者您是否認為在可預見的未來,44% 的毛利率是合理的想法?

就我們的長期觀點而言,我們在投資者日的指導沒有改變,仍為 50% 以上的長期毛利率。

我們仍然預計第一財季將標誌著 2025 財年的低點,我們將報告整個 2025 財年毛利率在中間 40% 的範圍。與去年同期相比,我們的毛利率將在收入下降的情況下有所增長,這證實了我們為降低成本所做的努力。

操作員

Tim Arcuri,瑞銀。

未指名的參與者

我是 Aman,替 Tim 發問。我只是想對 12 月的指引和您對年度收入下降的評論進行深入探討。這是由於 Android 內部的混合轉變引起的嗎?或者在過去幾週內,您的最大客戶是否發生了變化?

當然。對於具體客戶沒有評論。但總的來說,我們預計高端旗艦層次將保持良好。 Android 動態正在影響我們,因為我們有意將業務重心從利潤壓縮的入門級市場轉向高端和中端層次的領域,這些領域為我們和我們的客戶提供最大的價值。整體數量不應歸因於任何一個特定客戶。

我是 Bob。我補充一下,CSG 也預計季度間會下降,有幾個原因。從歷史上看,過去三年來,我們在 12 月的業績通常會因我們最大客戶的需求型態而下降。

未指名的參與者

了解。然後就 Android 內部的組合而言,這是否會改變您在分析師日提出的長期行動增長目標?

至於 ACG,我們仍然保持單位數增長率。我們認為這不會對我們長期產生影響。事實上,我們每天都在增強信心,似乎能夠在 Android 下滑的情況下發展這項業務。

操作員

克里斯多福羅蘭,薩斯奎哈納。

克里斯多福羅蘭 - 分析師

我知道現在談論 3 月份可能有點早,但季節性,你們傳統上下降約 10% 或 11%。展望未來,這與傳統的季節性相比如何?

謝謝你的提問,Chris。主要的季節性驅動因素是眾所周知的,但季節性的影響每年都會有所不同。我們不會提前那麼久提供正式指導,但出於建模目的,您可以假設我們將在 5% 到 10% 之間的區間逐季下降,這與我們對整個財年小幅下降的評論一致。

從方向來看,ACG 可能會因季節性下降更多,而 HPA 和 CSG 應該在 3 月成長,HPA 將顯著增長,因為我們的設計活動和計費創下紀錄。

克里斯多福羅蘭 - 分析師

謝謝您的澄清。我相信我聽到您預計 SAW 會增長。能否詳細說明?我們應如何看待 SAW 與 BAW 的機會?

從 SAW 的角度來看,我們在幾個季度前推出了下一代 SAW。我們看到在中頻段和高頻段應用中的機會。LRT SAW 是我們的技術,並非標準 SAW,非常適合中頻段頻譜中的某些頻段。

克里斯多福羅蘭 - 分析師

這主要是針對 Android 嗎?

它可供我們的任何客戶使用,取決於頻率。

操作員

愛德華‧斯奈德,特許股票研究。

愛德華‧斯奈德 - 分析師

您提到我們不應該過度解讀 12 月的單位數量。這是否意味著有未預期的內容轉變?

謝謝你的提問,Ed。幾個季度前,我們預計全年會略有增長。實際情況主要是 Android 與我們的預期有所不同,尤其是在我們最大的 Android 客戶春季發佈方面。我們知道明年將重新獲得市場份額。

從中端到入門級的轉變,加上我們的定價紀律,在過去四個月加速了。

我想澄清一下,我們最大的 Android 客戶在下半年的型號內容較低。我們的目標是在明年上半年重新獲得那部分份額。

愛德華‧斯奈德 - 分析師

好的。所以隨著這種轉變,您是否專注於其他領域,例如防務或電源管理?

謝謝你的提問。戰略上,我們正在專注於增長我們在最大客戶上的業務,同時拓展到電源管理和防務領域。我們已經將研發資金轉向防務、電源管理和 HPA,並退出利潤較低的基礎設施市場。

我們相信我們在旗艦手機中仍有增長空間,並預期新的應用需求將帶來更多的射頻需求,例如地面應用中的 Power Class 2,其標準 SAW 技術無法滿足。我們還在超寬頻、汽車和 WiFi 領域進行投資,以保持 CSG 的成長。

愛德華‧斯奈德 - 分析師

好的,了解。所以,如果我們回顧一下,Bob,在 2000 年代初期的 GSM 和寬頻 CDMA 時代,手機中添加的內容並不多。隨著 4G 的到來情況發生了變化。現在,隨著 5G 的出現,市場已經更加成熟,我們也看到了競爭的轉變。三星和中國的原始設備製造商正在朝著某些型號中的更低內容轉變,而您的最大客戶則面臨著激烈的競爭。

所以,Bob,從戰略角度看,在市場成長有限的情況下,您是否認為有機會利用資產,尤其是在防務方面,或在營運支出和研發上投入更多,以抵消疲軟的手機業務?

或者,考慮到手機原始設備製造商的情況,一旦您的最大客戶的調製解調器到位,人工智慧支援的手機是否可能帶動更多的內容需求,即使尺寸縮小了?這是否可能推動您核心業務的增長?

謝謝你的問題。有很多內容需要解釋,但我先從高層次開始。關於我們最大客戶的競爭加劇,我們目前正在開發一些以前未曾針對的機會。我們沒有看到新的競爭對手,仍然是相同的公司。正如您所指出的,我們已經將研發資金轉移,專注於防務和航空航天以及電源管理和 HPA 的成長領域。就內容而言,我們專注於旗艦和高端型號。

我們繼續看到旗艦型號對射頻的需求。

Power Class 2 以及其他應用仍然具有顯著的需求,客戶希望獲得最佳的射頻性能。因此,我們認為我們的技術仍然具有很強的作用。

在多元化方面,我們已經在做您提到的許多事情。例如,我們的 D&A 業務已經增長到超過我們在中國基於 Android 的蜂窩業務。在 CSG 部門,我們預計今年將實現雙位數增長,因為我們在超寬頻、汽車和 WiFi 領域進行投資以保持市場份額。

操作員

Ross Seymore,德意志銀行。

Ross Seymore - 分析師

大家好,感謝讓我提問。我想跟進一下您關於 Android 內部混合轉變的評論。您如何看待該領域的長期需求模式?是否可能出現更積極的轉變,還是這種向入門級和較低射頻內容的混合轉變更具結構性?

謝謝你的提問,Ross。我們不預見 Android 內部的混合轉變會立即逆轉,尤其是在中端到入門級部分。價格敏感性和來自分立解決方案的競爭正在推動更多的 Android 市場向入門級 5G 發展,這自然會減少我們在該領域的總市場規模。

話雖如此,我們的長期策略仍然專注於高端和旗艦層次,我們在這些層次上看到了運用高性能射頻解決方案的機會。我們正在優化我們的產品組合,並繼續投資於增強競爭力的技術,特別是在高端市場。

Ross Seymore - 分析師

了解,謝謝您的說明。最後一個問題關於 8 吋 BAW 的生產轉型。這對您的產能和效率有何影響?

Robert Bruggeworth - 總裁,首席執行官,董事

很好的問題,Ross。轉向 8 吋 BAW 允許我們在相同的工廠空間內增加有效產能。隨著 8 吋生產的擴展,我們已經看到效率和成本結構的改善。此轉型增強了我們滿足高性能射頻需求的能力,並符合我們降低資本密集度的目標。

操作員

尼古拉斯·道爾,Needham。

尼古拉斯·道爾 - 分析師

我想確認一下有關 Android 入門市場的問題,你們是否完全退出該市場?或者說,如果 Android 市場逐漸向下沉,那麼你們提到的 LMH 模塊增益何時會開始產生補償作用?另外,這種向入門級手機的市場轉變會持續多久?它會完全消失嗎?或者你們是否預計在 2025 年的某個時候會穩定下來?

謝謝,尼克。我是 Grant。讓我先回答你問題的第二部分,然後再交給 Dave。至少就總市場規模 (TAM) 而言,我認為這更像是一個重置,然後我們會從那裡開始增長。正如我們在投資者日所提到的那樣,增長大約在個位數範圍內,但 TAM 可能會重置大約 10 億美元,我們在第三、四季度以及可能進入 2026 財年的第一季度看到這種情況。之後,我認為我們會重新調整——透過我們的定價紀律,重新確定在中端市場中的定位。

正如你所指出的,LMH 增長是有意圖的,這是為了優先考慮盈利能力並專注於我們能增加價值的客戶,他們也願意為這些集成模塊付費,以區分他們的手機。Dave?

是的。正如 Grant 提到的,這種轉變主要是由宏觀經濟疲軟所推動,尤其是在中國,但其他市場也有相同的情況,消費者行為發生了變化。所以我們在適應這一變化。至於低、中、高端市場的變化,我們在上季度提到我們才剛剛開始擴大這一市場。我們現在與中國四大 OEM 廠商獲得了設計勝利和採購訂單。但現在我們對該產品系列的期望是,正如 Grant 所說,我們在入門級市場並不會參與,這不是我們計劃參與的市場。

尼古拉斯·道爾 - 分析師

然後我的第二個問題是關於營運支出 (OpEx)。你能否詳細說明一下削減的部分?我知道您在準備的評論中提到了一些內容。但我想知道這對短期支出有何影響,比如說大約減少了 1500 萬美元,那麼下季度是否會繼續下降?

當然。在營運支出方面,我們的指引考慮了反映 Android 業務變化的削減。正如 Bob 之前指出的,資源分配是一個持續進行的過程,對吧?它使我們能夠專注並將資金轉移到我們擁有的最佳投資領域。我認為隨著時間推移並繼續制定我們的營運支出計劃和目標領域,這種情況將繼續。我不會進一步指導當前季度以外的營運支出,但這確實是我們將用來確保我們資源最佳使用的一個領域。

操作員

Krish Sankar,TD Cowen。

Sreekrishnan Sankarnarayanan - 分析師

我其實有一個短期和一個長期的問題。首先,Bob,在短期方面,未來兩個季度,當我比較你的指引和市場共識時,大約低了 3 億美元。可以分成不同的原因來看嗎?這裡有多少是與內容的不利組合相關的?又有多少是與最大客戶的銷售成長疲軟有關的?

當然。我是 Grant。讓我來回答這個問題。我們並沒有將其劃分成不同的部分,但相當一部分與未充分利用費用有關。該季度的未充分利用費用大約為 170 個基點,我們可能會在第三、四季度成長約 100 個基點。所以如果我們能加回這部分,那麼我們可以更接近 50% 的目標。除此之外,我們正在進行的一些其他結構性變化,比如說我們討論的向 8 吋 BAW 的轉移。我們也討論了將氣體生產能力遷移到俄勒岡州,這些措施將開始帶來幫助。

Sreekrishnan Sankarnarayanan - 分析師

了解。我認為你回答了我的下一個問題,因為從長遠來看,毛利率大約在 50% 左右,因為看起來你們面臨一些內容相關的週期性挑戰,也有一些結構性變化。所以隨著 TAM 的減少等等,假設重組加上專注於有利潤的機會是讓你達到 50% 的原因是否合理,或者你認為還有其他槓桿可以使用嗎?

這是一個合理的組合。我會說這是 HPA 的業務組合曝光,然後在 CSG 中提高盈利能力,以及在 Android 生態系統中專注於盈利能力,特別是我們針對一些高端旗艦產品和中高端市場的高度集成設備,這些產品的毛利率更高。

操作員

卡爾·阿克曼,法國巴黎銀行。

卡爾·阿克曼 - 分析師

我有一個澄清問題和一個後續問題,如果可以的話,我會同時問。對於目前每季 1 億美元的中階 Android 組合,正確的思考方式是什麼?我問這個問題的原因是,我想知道您對中國 Android 市場的看法發生了多少變化,是由中國或收費供應商的競爭動態驅動的,還是市場需求動態轉向了您今天可能沒有接觸過的不同智慧型手機原始設備製造商?

是的,這是 Dave。從歷史上看,我們更集中在高層和中層。隨著向入門級的轉變,這顯然對我們來說是一個阻力。

我認為他問的問題之一是我們不參加比賽的競爭對手,也許他正在攻擊華為,我的意思是,這正如我們預期的那樣,但是...

是的。我是說,華為的表現確實符合預期。他們正朝著我們今年早些時候預測的約 4500 萬台的目標邁進。所以我認為這與我們的想法沒有什麼不同。

最大的變化是進入入門級以及隨著等級下降而競爭的動態——分立解決方案變得更加普遍。

正如 Grant 提到的,那裡的定價環境更加艱難。所以我們不傾向於在那裡競爭。另一個動態是我們的客戶傾向於將低階手機外包給 OEM 管道,而我們傳統上不參與該管道。

操作員

謝謝大家。本次 Qorvo 公司 2025 財年第二季度財報電話會議到此結束。感謝您的參與。

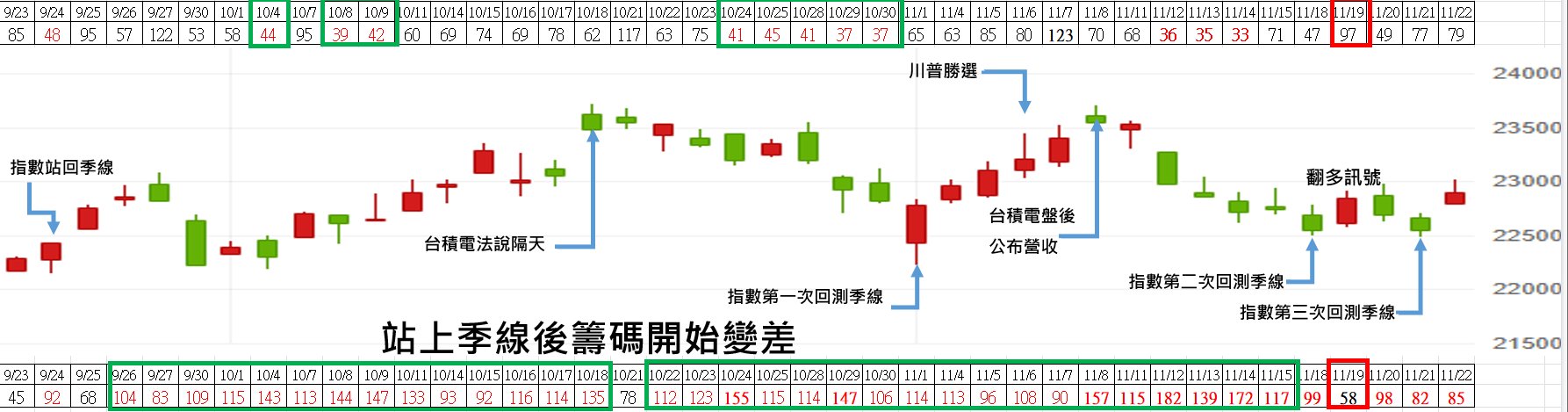

11月3日

上週台股出現了一波較明顯的快速回檔

加權指數最多跌了4.7%,第一次回測季線

櫃買指數最多跌了5.5%,目前已經跌破季線3天沒站回。

上週四因為颱風休市的關係,週五加權指數開盤直接開在季線位置,也因為是第一次回測季線,所以開低走高,收了一根紅K棒。

當天集買榜籌碼出現多空分歧,不過也很好理解,快速回測季線吸引資金進場抄底,所以集買家數上升至65家。

從櫃買指數來看,目前月線已經下彎,波段趨勢已經形成。

至於加權指數,本週如果站不回月線話,預計本週月線也會開始下彎。

以上是從技術面及籌碼面觀察行情波段的看法

接下來我們從基本面來看目前的基本面是否符合這樣的行情

從上週一公布的國發會景氣燈號,9月份再度從紅燈轉成紅黃燈,從8月39分跌到了34分,出現了明顯的下降。

從已知數據來看景氣強度短期確實正在趨緩,這樣的趨緩撐不起當前股市的基期也相對合理。

上週五公布台灣製造業PMI小幅回升至50(榮枯線)。

美中台新訂單-客戶庫存10月都有出現小幅回升。

但整體來看PMI其實表現都沒有太好

台灣剛提到了也是在榮枯線附近。

美國更是在榮枯線以下,10月份僅46.5。

另外一個是這週財經M平方提到的半導體循環

接著我們也有看到近期法說會好多公司釋出的第四季展望,消費性的部分持續悲觀,車用、工業也只是底部緩步復甦。

AI伺服器因為輝達Blackwell要在明年第一季才會放量,所以第四季應該會看到一個空窗期

【免責聲明】

任何投資都有一定的風險,Allan 所有的文字、數據、資料全都僅供參考

未經付費以及本人同意,禁止擷取部分引用、改寫,以及整篇文章轉貼分享,違者必究

11月3日

Suhasini Chandramouli - 投資者關係總監

下午好,歡迎參加 Apple 2024 財年第四季財報電話會議。我是投資者關係總監 Suhasini Chandramouli。今天的通話正在錄音。

今天首先發言的有蘋果的執行長 Tim Cook 和財務長 Luca Maestri,他們將與財務規劃和分析副總裁 Kevan Parekh 一同參與。(活動說明)

請注意,今天討論中的一些信息將包含前瞻性聲明,包括但不限於有關收入、毛利率、營運費用、其他收入與支出、稅收、資本配置和未來業務展望的陳述,這些陳述涉及風險和不確定性,可能會導致實際結果或趨勢與我們的預測有重大差異。

有關更多信息,請參閱蘋果最新提交的10-K表格年度報告以及今天向美國證券交易委員會提交的8-K表格和相關新聞稿中討論的風險因素。蘋果不承擔更新任何僅代表發布之日情況的前瞻性聲明的義務。

此外,今天的討論還將涉及某些非公認會計準則的財務指標。您可以在我們的投資者關係網站上找到第四季度和2024年全年財報中的這些數據的調節表。

現在我將電話交給Tim,進行介紹性發言。

謝謝你,Suhasini。大家下午好,感謝各位參加電話會議。

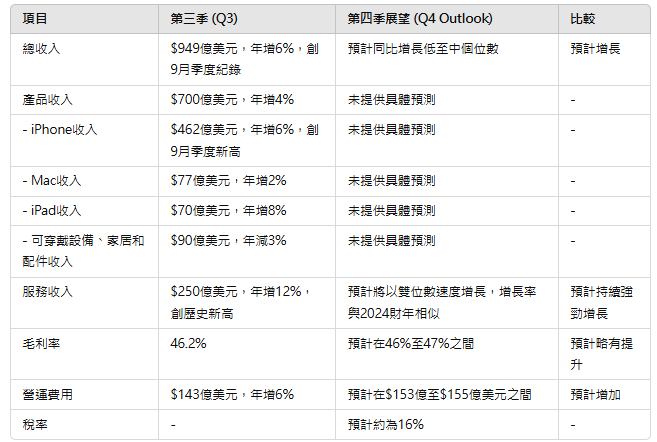

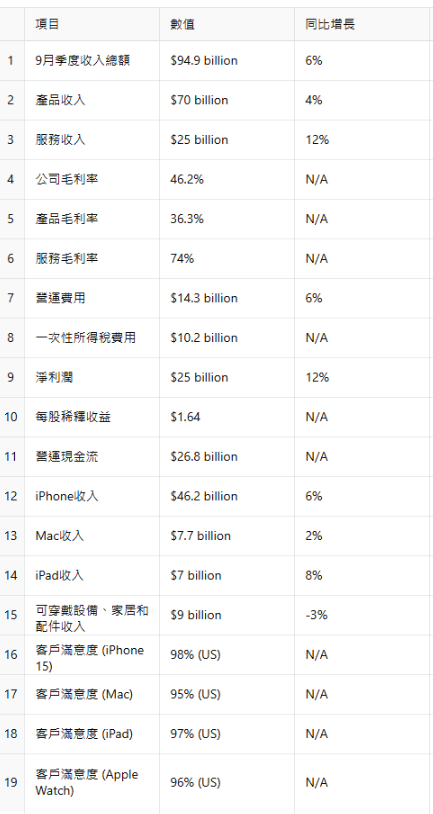

今天蘋果報告的收入為949億美元,創下9月季度的紀錄,年增6%。iPhone在每個地理區域都有增長,創下該分類9月季度的收入新高。服務業務的收入創歷史新高,同比增長12%。

我們還在美洲、歐洲和亞太其他地區以及包括美國、巴西、墨西哥、法國、英國、韓國、馬來西亞、泰國、沙烏地阿拉伯和阿聯酋等多個國家創下了9月季度的收入紀錄。我們對印度的增長熱情感到激動,在那裡我們創下了歷史收入紀錄。

今年對蘋果而言是一個非凡的創新年。我們在二月向客戶推出了革命性的 Apple Vision Pro,將未來的技術帶到當下。

6月,我們宣布了Apple Intelligence,一個卓越的個人智能系統,結合了生成模型的力量和個人背景,提供非常有用且相關的智能功能。

Apple Intelligence標誌著蘋果創新的新篇章,透過私人雲端運算將我們突破性的隱私保護方法擴展到雲端,重新定義了隱私和人工智能。

本週早些時候,我們為iPhone、iPad和Mac用戶提供了首套Apple Intelligence功能,包括全系統的寫作工具,幫助用戶改進寫作,更自然的Siri對話模式、更智能的照片應用程序,允許用戶僅通過輸入描述來創建影片,以及新的通知摘要和優先訊息功能。

我們預計在12月推出更多的智能功能,包括更強大的寫作工具、新的視覺智能體驗,基於Apple Intelligence和ChatGPT整合的增強功能,以及英國、澳洲和加拿大等地的本地化英語版本。

這些功能已經提供給開發人員,反饋非常積極。接下來幾個月還將推出更多功能,並支持更多語言。而這只是開始。

現在,讓我轉向本季度的業績,首先是iPhone。iPhone收入創下9月季度新紀錄,達到462億美元,同比增長6%,在每個地區均實現增長。

隨著Apple Intelligence的推出,我們正在開啟iPhone的新時代。由A18驅動的iPhone 16配備了全新的4800萬像素融合鏡頭,提供出色的照片體驗,並在相機控制中增加了操作按鈕。iPhone 16 Pro是我們迄今製造的最先進的iPhone,配備了A18 Pro處理器、更大的顯示屏、業界領先的專業相機系統以及錄音室品質的麥克風,並且大幅提升了電池壽命。

轉向Mac,收入為77億美元,同比增長2%。

本週,我們為Mac帶來了新一代的Apple處理器:M4、M4 Pro和M4 Max。從極快的性能到最先進的神經引擎,我們最新的芯片可以輕鬆處理極其複雜的工作流程,確保最新的Mac是上架後最適合AI的個人電腦。

隨著Mac系列的最新增強,客戶可以選擇最適合他們的Mac,無論是世界上最優秀、最美的一體機iMac;全球最受歡迎的筆記本電腦MacBook Air,起始記憶體翻倍;最好的專業筆記本MacBook Pro;或是我們首款碳中和的Mac——全新的Mac mini。

iPad收入為70億美元,同比增長8%。iPad在今天的市場上與眾不同,已成為各種規模的家庭、學校和企業的必需設備。最近,我們很高興推出了專為Apple Intelligence設計的最新iPad mini,支援Apple Pencil Pro。

今年對iPad來說是重要的一年。iPad Air在學生和教師中非常受歡迎,而創作者則在M4驅動的iPad Pro上突破了可能性的邊界。

在可穿戴設備、家居和配件方面,本季度收入為90億美元,同比下降3%。我們推出了全新的Apple Watch Series 10,這款全球最受歡迎的手錶擁有精美的新設計和新功能,使其更強大、更智能、更精緻。這是迄今為止最薄的Apple Watch,提供最大、最先進的顯示器,同時比以往更舒適。

watchOS 11為用戶帶來了重要的健康和健身洞察,包括睡眠呼吸中止通知,這有助於提醒人們潛在的嚴重但往往未被診斷的健康狀況。我們為健康創新對手錶的影響感到自豪。我也感謝每封收到的信件,談論手錶在人們生活中的重要性。

通過AirPods 4,我們在舒適性和設計方面開拓了新天地,首次推出配有主動降噪功能的最佳開放式耳機。特別讓我們高興的是,我們為AirPods Pro 2推出了革命性的端到端聽力輔助功能,包括聽力保護、聽力測試和助聽器功能。這些功能本週剛剛在軟件更新中推出,我們相信這將對用戶的生活產生有意義的改變。我已經開始收到客戶的留言,稱這種體驗改變了生活。

Apple Vision Pro繼續提供以前不可能實現的空間體驗,包括如新短片《Submerged》這樣的沉浸式娛樂,讓人們了解空間計算的獨特敘事能力。Vision Pro擁有超過2500個原生空間應用程序和150萬個適用於visionOS 2的兼容應用程序,企業也在使用這些應用程序來重新定義工作方式。Vision Pro持續激發使用者的敬畏,而我們只是觸及了可能性的表面。就在昨天,我們宣布將Vision Pro引入韓國和阿聯酋。

正如我之前提到的,服務業創下250億美元的歷史收入記錄,同比增長12%,且大多數類別均創下歷史收入記錄。

在Apple TV+上,我們喜愛慶祝那些懂得如何上演精彩節目的偉大敘事者的才華。觀眾喜歡發掘新電影,如《Wolfs》、探索新劇集如《Disclaimer》,並重溫如《Slow Horses》和《Shrinking》這樣的熱門劇集。Apple TV+作品已成為頒獎典禮的常客,迄今獲得2300多項提名和500多個獎項。Apple還通過MLS季票提供獨特的現場體育體驗,訂閱者在MLS盃季後賽中為他們喜愛支持的球隊加油。

本月,我們也慶祝了Apple Pay的十周年。能夠輕鬆地使用Apple裝置購買食品或電影票,總是帶來一種神奇的體驗。如今,用戶選擇Apple Pay在全球數千萬家零售商中進行購物。我們也很高興能夠進一步改善Apple Pay體驗,讓用戶可以在結帳時直接使用信用卡、借記卡或其他貸款來兌換獎勵或分期付款。

每當我們慶祝重要時刻時,Apple Store是與顧客分享這些時刻的最佳場所。九月發售日那天,我與團隊一起在Apple Fifth Avenue度過了難忘的時光,現場充滿了活力和熱情。在全球的各家門店,顧客們都急於一睹我們最新的創新成果。在本季度,我們還新開了兩家店,並計劃在印度再開四家店,與當地顧客互動。

我們對教育充滿熱情,認為技術在幫助教師激勵學生以及讓學生學習周圍世界方面發揮著重要作用。為了紀念世界教師日,蘋果自豪地推出了新的資源,幫助教師以簡單而有趣的方式吸引學生。此外,我們擴展了教育補助計劃,涵蓋了100所新學校和社區,提供從技術獲取到教育資源、獎學金和財務支持的幫助。

隨著年底臨近,我們為在十年內達成碳中和目標所取得的進展感到自豪。正如我先前提到的,我們很高興能推出我們的首款碳中和Mac——最新的Mac mini。另外,顧客現在還可以選擇任何Apple Watch的碳中和版本。對我們所有Apple人來說,這些成就令人驕傲,我們決心在2030年前實現目標。

在Apple,我們在所做的一切中都以長遠目標為導向,因為我們始終思考著未來——下一個偉大的挑戰、下一個創新點子、下一個重大突破。隨著今年的結束,我們將以歷來最強大的產品線進入假日季節,其中包括標誌著我們產品新篇章的Apple Intelligence。這只是我們對生成式AI潛力的開端,我對未來充滿期待。

在把話筒交給Luca之前,因為Luca即將轉任蘋果的新職位,這將是他最後一次參加我們的電話會議。因此,我想花些時間,感謝他作為蘋果財務長的卓越貢獻,以及多年來的合作夥伴關係。我深表感謝。在這十年的任期內,Luca為塑造今天的蘋果做出了真正卓越的貢獻。他幫助我們以深思熟慮的方式為長遠發展而管理蘋果,幫助我們改善了全球無數人的生活。他也是一位備受尊敬的領導者,許多人從他身上學到了許多。

我對我們即將上任的財務長Kevan Parekh充滿信心,期待未來大家能夠與他更多地互動和合作。

接下來,將話筒交給Luca。

大家下午好,謝謝你,Tim的熱情致詞。

擔任蘋果的財務長是一種莫大的榮幸和奇妙的旅程。多年來,我非常感謝投資者和分析師社群的支持。Kevan非常優秀,我相信未來大家會喜歡與他的互動。

現在,讓我來介紹我們財年的第四季度業績。我們很高興報告9月季度的收入新紀錄——949億美元,同比增長6%。我們在大多數追蹤的市場中實現了增長,並在美洲、歐洲和亞太其他地區創下了9月季度的收入新紀錄。

產品收入為700億美元,同比增長4%,主要由iPhone、iPad和Mac的增長推動。我們的活躍設備基數在所有產品和地理區域中達到歷史新高,得益於極高的客戶滿意度和忠誠度,以及大量首次使用我們產品的新客戶。

服務收入達到250億美元的歷史新高,同比增長12%。我們看到在全球範圍內的強勁表現,無論是發達市場還是新興市場,大多數服務類別都實現了兩位數的增長和創紀錄的業績。

公司的毛利率為46.2%,接近我們指導範圍的高端。產品毛利率為36.3%,按季度增長了100個基點,主要由於產品組合有利。服務毛利率為74%,與上季度持平。

營運費用為143億美元,位於本季度開始提供的指導範圍的中間點,同比增長6%。本季度,我們記錄了一次性所得稅費用10.2億美元,這與歐洲普通法院撤銷國家援助決定的影響有關。排除這項一次性費用後,淨利潤為250億美元,每股稀釋收益為1.64美元,同比增長12%,創9月季度的紀錄。營運現金流非常強勁,達到268億美元,創下9月季度的新紀錄。

現在讓我更詳細地介紹我們各收入類別的業績。iPhone收入為462億美元,同比增長6%,在包括美國、中東、韓國和南亞的多個市場創下9月季度的最高紀錄。iPhone的活躍安裝基數在各地理區域均達到歷史新高。

在9月季度,許多iPhone機型躋身全球暢銷智能手機之列。根據Kantar的調查,iPhone是美國、中國城市、英國、澳洲和日本最暢銷的機型。我們繼續看到iPhone 15系列的高客戶滿意度,451 Research最近在美國的測量顯示為98%。

Mac收入為77億美元,同比增長2%,由MacBook Air的強勁表現推動。客戶對蘋果晶片在Mac上的性能愛不釋手,我們非常高興能將最新的M4系列晶片引入產品線。Mac的活躍安裝基數達到歷史新高,本季度約有一半的客戶是首次購買Mac。451 Research的最新報告顯示,美國的客戶滿意度為95%。

iPad收入達到70億美元,同比增長8%。除了在發達市場的增長外,我們在墨西哥、巴西、中東、印度和南亞等新興市場也取得了強勁的兩位數增長。iPad的安裝基數達到新高,本季度購買iPad的客戶中超過一半是首次使用該產品。美國的客戶滿意度最近也達到了97%。

可穿戴設備、家居和配件收入為90億美元,同比下降3%。Apple Watch的活躍安裝基數創下新高,本季度購買Apple Watch的客戶中超過一半是新用戶。451 Research的最新報告顯示,美國的手錶客戶滿意度為96%。

服務收入達到250億美元的歷史新高,同比增長12%。隨著活躍設備安裝基數的增長,服務業務勢頭強勁,為我們生態系統的未來擴展奠定了堅實基礎。我們看到客戶對我們服務的參與度增加,交易帳戶和付費帳戶均創歷史新高,付費帳戶同比增長兩位數。付費訂閱數量也實現了兩位數增長。如今,我們平台上各項服務的付費訂閱超過10億,這一數字是四年前的兩倍多。

我們一如既往地致力於提升服務的廣度和質量,從Apple Arcade上的新遊戲到Apple Pay的Tap to Cash等新功能,以及Apple TV+上的許多成功新節目和回歸節目。上季度,我們慶祝了Apple Card成立五周年,並連續第四年在JD Power聯名信用卡的客戶滿意度排名中名列前茅。

談到企業需求,我們的產品和服務需求持續強勁。Nvidia推出了其Mac as Choice計畫,該計畫由AppleCare for Enterprise和Apple Professional Services支持,已在全球部署了超過10,000台Mac。而全球領先的製藥公司諾華公司最近選擇iPhone 16作為所有員工的標準移動設備。

我們還看到Apple Vision Pro在企業領域的持續增長動能。加州大學聖地牙哥分校醫療中心成為世界上首家在手術室進行患者手術的臨床試驗中測試Apple Vision Pro的空間計算應用的醫院。

現在讓我來談談我們的現金狀況和資本回報計劃。本季度結束時,我們擁有1570億美元的現金和有價證券。我們償還了26億美元的到期債務,並增加了70億美元的商業票據,使總債務達到1070億美元。因此,季度末的淨現金為500億美元。本季度,我們向股東返還了超過290億美元,包括38億美元的股息和等值資產,並透過公開市場回購了1.12億股蘋果股票,總值250億美元。

隨著我們進入12月季度,我想回顧一下我們的前景,其中包括Suhasini在電話會議開始時提到的前瞻性信息。我們今天提供的數據假設宏觀經濟前景不會比我們今天對本季度的預測更糟。

最後,今天,我們的董事會宣布向2024年11月11日登記在冊的股東支付每股普通股0.25美元的現金股利,付款日期為2024年11月14日。

接下來,我們開放提問。

Suhasini Chandramouli - 投資者關係總監

謝謝你,Luca。(活動說明)接線員,我們可以進行第一個問題嗎?

Operator

Michael Ng,高盛。

Michael Ng - 分析師

嗨,下午好。我有兩個問題。第一個是關於Apple Intelligence的,想問問Tim。關於iOS 18.1的Apple Intelligence,您能否稍微談一下目前收到的一些初步反饋,包括開發者測試版的情況,以及您是否認為Apple Intelligence對iPhone目前的強勁表現有助益?謝謝。

謝謝你,Michael。正如我在評論中指出的那樣,我們在本週一推出了第一套Apple Intelligence功能,適用於美式英語的iPhone、iPad和Mac,這包括全系統的寫作工具、更自然的Siri、更智能的照片應用程序(可通過輸入描述直接創建影片)以及新的通知摘要和優先訊息功能。此外,還有電子郵件摘要和優先排序功能。

我們收到了來自開發者和客戶的大量積極反饋。事實上,僅看前三天的數據,18.1的採用率是去年同期17.1的兩倍,顯示了明顯的興趣。

本季度接下來的時間,我們期待12月帶來更多功能,包括更強大的寫作工具、新的視覺智能體驗,基於Apple Intelligence和ChatGPT整合的增強功能,以及英國、澳洲和加拿大等地的本地化英語版本。

從週一的發佈到12月的更新,這將是一個軟件功能非常豐富的季度。到了2025年初,我們將推出更多語言,並於四月開始提供更多功能。我們對此充滿期待。

Michael Ng - 分析師

太好了,非常感謝。我的第二個問題是關於Luca的。再次恭喜您新職位的開始,能夠與您共事是我的榮幸。

一個與您新職位相關的問題,您能否談談資本支出(CapEx)的展望,是否可能會因為私有雲端運算等項目的投資而改變每年約100億美元的歷史資本支出範圍?謝謝您。

謝謝你,Michael。在資本支出方面,我之前提到過多次,我們在運營數據中心方面採用了混合模式。在某些情況下,我們使用自有的數據中心,而在其他情況下則使用第三方服務提供商。所以我們的資本支出數字可能無法與其他公司完全相比,但顯然我們現在正在推出這些Apple Intelligence功能,並為其提供所需的所有容量。

您可以在我們的10-K報告中看到我們在2024財年期間的資本支出數額。在2025財年,我們將繼續進行所有必要的投資,當然也包括與人工智慧相關的資本支出。

Suhasini Chandramouli - 投資者關係總監

好的,謝謝你,Mike。我們可以進行下一個問題嗎?

Operator

Erik Woodring,摩根士丹利。

Erik Woodring - 分析師

非常感謝,謝謝你回答我的問題。我也有兩個問題。

Tim,我們從您開始吧。過去四年,每到12月季度,iPhone需求都超過供應。而在iPhone 16週期的本季度,交貨時間相對較短,沒有已知的供應短缺。我想知道,與往年相比,您是否能更好地了解早期週期iPhone的需求。如果可以,您從中了解到升級率、轉換率、升級替代與價格敏感度的情況,以及Apple Intelligence對iPhone 16銷售的潛在影響?接下來我還有一個後續問題。謝謝。

這裡有很多內容。關於Apple Intelligence,我們認為這是一個引人注目的升級原因,但我們剛剛三天前才推出它。我們現在掌握的數據表明,18.1的採用率是17.1的兩倍,這顯示了市場上明顯的興趣。

至於12月季度需求大於供應的情況,據我所知並不是每年都有發生。顯然在COVID期間有一些中斷情況,有些也影響到供應。但在一個更常規的環境中,我們的目標是盡快達到供需平衡。我們不希望客戶不得不等待產品。

如果您看看我們今年的表現,iPhone 16、16 Pro和Pro Max的供應很快就達到平衡。10月的確有些受限,但我們相信很快就會恢復正常。這對我們來說是一個積極的信號。請記住,這是一個供需平衡的結果,不僅僅是供應或需求的單方面因素。我們已經為本季度做好準備。

Erik Woodring - 分析師

好的,非常有幫助。謝謝你,Tim。

Luca,接下來是給您的問題。與您合作非常愉快,祝您在新職位上一切順利。當前市場上關於投入成本和商品價格的影響有很多討論。歷史上您確實引導毛利率逐季上升50個基點,這也是您剛才提到的12月季度的情況。您能否幫助我們理解組件價格的走勢,您是否仍然認為它們是毛利率的助力,這種助力的可持續性如何,或者這會在未來成為挑戰?非常感謝。

是的,Erik。正如您所知,我們的毛利率受到多種變量的影響。商品價格當然很重要,但不是唯一因素。具體到商品價格,9月季度和預計12月季度大部分商品價格將下跌,而NAND和DRAM在9月季度有所上升,我們預計在12月季度它們將繼續上漲。

我們對全年報告的毛利率水平非常滿意。整個2024財年,對我們公司來說,毛利率確實達到了歷史新高。12月季度我們預計毛利率在46%到47%之間,新技術和新功能的推出也帶來了許多全新的產品。我認為這是一個積極的信號。

Suhasini Chandramouli - 投資者關係總監

謝謝你,Erik。非常感謝。我們可以進行下一個問題嗎?

Operator

本‧雷茨,Melius。

Benjamin Reitzes - 分析師

嘿,謝謝,非常感謝。我也要回應關於Luca的評論。會想念你,祝你一切順利。

我的問題還是關於iPhone的,並且涉及到第四季日曆季度,即你的第一財季。當你預測收入會中到低個位數成長時,你認為iPhone的成長會更快嗎?而對於中國市場,需求每個季度都在改善,你有什麼看法?非常感謝,接下來我還有一個後續問題。

你知道的,本,我們今天不提供這個層級的細節。是的,我們已經說過,我們預計公司總收入將實現中到低個位數的成長。請記住,正如Tim所說,Apple Intelligence的功能和語言是逐步推出的。這週我們有一系列激動人心的發佈,從Apple Intelligence的功能到新款Mac。我們就說到這裡了。我們已經給了公司總體的數據和服務方向,而服務預計將繼續以與2024財年相似的速度增長。

Benjamin Reitzes - 分析師

嗯,很棒,謝謝你,Luca。

嘿,Tim,我想問問你——你們應該很清楚外界的噪音。人們對建置、交付時間等有很多議論,而你們的指引是中到低個位數的成長,這似乎沒有傳達出什麼警示聲。你們只是在運營自己的業務,盡力而為。

但Tim,你現在有很多視角。人們在這裡忽略了什麼?這個收入指引明顯表明情況不算糟,並且你們的產品週期相當不錯。那麼,你認為人們忽視了什麼?你對什麼感到興奮?非常感謝你,Tim。

本,我對Apple Intelligence及其即將推出的產品感到無比興奮。我顯然也在參與未來的發佈工作,這正在改變我的日常生活。我對即將推出的健康功能也非常興奮。我已經收到了許多來自客戶的電子郵件,這些客戶進行了聽力測試並使用AirPods Pro 2作為助聽器,這些信息非常驚人且溫暖人心。

我也對睡眠呼吸暫停及其即將在Apple Watch上推出的通知感到興奮。本週對我們來說是一個激動人心的一週,因為我們剛剛推出了三款不同的Mac、桌面電腦和筆記型電腦。因此,我們有很多待辦事項。這無疑是我們進入假期季節以來最強的產品陣容。

至於那些噪音,我把它們屏蔽了,否則只會聽得耳朵發聾。所以這就是我的做法。我無法代表其他人說話,但這是我做的。

Suhasini Chandramouli - 投資者關係總監

謝謝你,本。可以請接下來的問題嗎?

Operator

Amit Daryanani,Evercore。

Amit Daryanani - 分析師

下午好。感謝您回答我的問題。Luca,祝你未來一切順利,與你合作很愉快。

我的第一個問題不是關於iPhone,而是關於服務方面的。你的服務部門現在年運行率達到1000億美元,這本身就是一項了不起的成就。當您今天查看服務組合時,您是否可以談談這項業務中您認為經常性收入和交易性收入的比例?這裡的訂閱組合和交易組合的增長率是否有不同?

是的,Amit,我來回答這個問題。是的,我們首先對此非常非常滿意,這是一個重要的里程碑。我們已經達到1000億美元的運行率。回顧幾年前,成長相當驚人。我們擁有一個非常多元化的服務組合。隨著時間的推移,經常性收入的比重增加,而且增長速度超過交易性收入。我們的平台上現有超過10億的付費訂閱,這些訂閱來自我們自己的服務和第三方服務,並且繼續保持強勁的兩位數增長。所以我們感覺非常好。簡而言之,回答您的問題,是的,經常性部分的增長速度快於交易性部分。

Amit Daryanani - 分析師

了解了。如果我能繼續追問一下,當我查看不同地區的增長率時,我覺得在iPhone需求方面總是對中國有所擔憂。但9月的表現看起來相當不錯。那麼我們為什麼不談談中國的需求情況?如果中國最近的刺激計劃可能會成為iPhone的催化劑?此外,EMEA地區以兩位數的增長脫穎而出,您也可以為我們解釋一下這一點嗎?謝謝。

好的,我來回答有關中國的問題。您可以看看我們這個季度的表現,與去年同期相比基本持平,而相對於我們過去達成的同比表現,這一改善的一個關鍵原因是外匯的順序性改善。這幫助了我們。正如您所知,這是一個我們報告了一段時間的逆風問題。不過還有其他方面——我們的活躍設備安裝基數達到了歷史最高水平。

根據Kantar的數據,我們在中國城市中擁有兩款銷量最高的智慧型手機。購買Mac和iPad等產品的新客戶比例超過50%,而購買手錶的新客戶超過四分之三。因此,這裡有幾個積極的信號。至於刺激計劃,這是團隊那邊的一個明確關注點,但我不是經濟學家,不想過分依賴其效果。

在歐洲方面,有很多事情。從我們本季度的業績中可以看出,歐洲成長了兩位數,即11%。而且整體表現非常好,各個細分市場的成長都很好。請記住,我們在分部報告中的歐洲定義包括一些新興市場,比如土耳其,我們在這裡的成長非常強勁;中東——Tim提到了沙烏地阿拉伯和阿聯酋的一些記錄;我們還包括印度,我們在九月季度創下了歷史收入記錄。不過我必須說西歐也發展得很好。因此,我們在整個細分市場中看到了非常好的結果。

Suhasini Chandramouli - 投資者關係總監

謝謝你,Amit。我們可以請接下來的問題嗎?

Operator

David Vogt,瑞銀集團。

David Vogt - 分析師

偉大的。感謝大家回答我的問題,並祝賀Luca。你知道,我認識Luca,也認識Tim,你們可能不想提供太多細節,但如果我試著把你們對需求環境的評論匯總起來。我們是否可以假設基於這些評論的情況下,產品收入組合在12月季度可能會下降?如果這是風險,那是否更多地與iPhone和Mac相關?你已經看到了其強勁的表現,還是與iPad相關?我只是想了解可能會影響12月季度的因素。接下來我還有一個後續問題。

正如我之前所說,David,我們不提供這種層次的細節。我們給了一些關於服務的數據。我要重複我之前說過的話。我們正處於週期的早期階段,推出了許多新產品和新功能,我們對此感到非常興奮,但現在還早。Apple Intelligence的推出將隨時間逐步進行,而不是像我們通常的軟體發布那樣全球範圍同步推出。

對吧?好的。那麼可能對Tim的後續問題是,當你考慮到Luca的觀點,即Apple Intelligence的推出將在接下來的幾個季度內逐步在全球推廣。你認為這會對不同地區的正常歷史需求節奏產生什麼影響嗎?因此,我們是否會在12月季度、3月季度、6月季度等季度中看到與歷史不同的情況,考慮到推出的時間以及客戶可能正在等待設備啟用操作系統的位置?我們希望了解你對需求節奏的看法,並且它如何可能與歷史不同。謝謝。

是的,David,正如您所指出的,這顯然是一個與我們通常做法不同的節奏。正如我們在WWDC上所說的那樣,我們希望提供Apple Intelligence的全面願景,並在那時表示將逐步推出,我們也正按照在WWDC上所說的進行。我們的執行進展良好。在需求曲線方面,我只想說,我們認為這是一個非常有吸引力的升級理由,這既來自我的個人體驗,也來自我所得到的反饋。所以我們將拭目以待,但我們不會對本季度之外的情況做出預測。

Suhasini Chandramouli - 投資者關係總監

謝謝你,David。我們將進行下一個問題,請接線員。

Operator

Krish Sankar,TD Cowen。

Krish Sankar - 分析師

是的。你好。感謝您回答我的問題。再次感謝Luca在協助分析師和投資者方面所做的所有工作。我的第一個問題是關於研發的,考慮到你們的技術同行在AI方面的計劃有多少?Apple Intelligence這個新時代是否真的需要Apple在研發上的投入超過你們當前銷售額的7%到8%,以抓住這個機會?然後我還有一個後續問題。

Krish,正如您所知,過去幾年我們一直在研發上進行大量投入。在過去的幾年裡,我們的研發成長顯著,並且顯然隨著我們進入2024財年,我們也將一些現有資源重新分配給這項新技術,人工智能。我們在AI上的投入強度已經大大增加,您可能看不到其全部規模,因為我們在公司內部也對工程資源基礎進行了一些內部重新分配。

Krish Sankar - 分析師

了解了,了解了。謝謝,然後還有一個快速的後續問題。我了解到今天Apple Intelligence是手機上的一個功能。但您是否認為未來它可能會對服務增長業務帶來潛在的幫助?

請記住,Apple Intelligence還可以在M系列產品的Mac上以及某些型號的iPad上使用,除了手機之外,因此它在所有三款產品上都可用。

至於您的問題,即Apple Intelligence是否可能有助於服務增長業務,我們已經發布了許多API,開發人員將會利用這些API,還會有更多API推出,我絕對相信許多開發人員將在很大程度上利用Apple Intelligence。至於它對服務的影響,我不會預測,但從生態系統的角度來看,我認為這對用戶和用戶體驗來說將是非常有利的。

Suhasini Chandramouli - 投資者關係總監

好的。謝謝你,Krish。我們可以進行下一個問題嗎?

Operator

Samik Chatterjee,摩根大通。

Samik Chatterjee - 分析師

偉大的。謝謝。感謝您回答我的問題,並祝賀Luca擔任新職位。我的第一個問題是關於iPhone的組合。考慮到Apple Intelligence現在是所有iPhone 16系列機型上的一致功能,並且也適用於iPhone 15 Pro和Pro Max,您是否在iPhone系列內部看到消費者行為的任何變化?

很難回答你的問題,因為我們在10月對Pro和Pro Max進行了限制。因此現在還在早期階段,還不能確定消費者與專業版本的具體組合情況。

Samik Chatterjee - 分析師

對於我的後續問題,我想在過去的90天裡,我們有一些關於美國司法部和Google與Apple之間的收入分享協議的信息出現。你對Apple在Safari生態系統中的角色及其潛在結果有什麼看法?

從法律角度來看,我不想在這個問題上做出推測。這是一個正在進行的案件,因此我將把這個問題留待日後再討論。

Suhasini Chandramouli - 投資者關係總監

好的。謝謝你,Samik。接線員,請問我們可以進行下一個問題嗎?

Operator

Richard Kramer,Arete Research。

Richard Kramer - 分析師

非常感謝。Tim,我想問一些關於Apple One套組中一些服務的問題,例如音樂、新聞、Arcade和健身,儘管有你的安裝基礎,但它們並非市場領先產品。什麼可能會改變這一點?還有,您可以指出哪些其他服務增長更快,或有更廣的市場潛力嗎?

我認為我們在這些領域中都有很多機會。有許多客戶需要我們去說服他們使用這些服務,我們將繼續在這些服務中進行投資並添加新功能。請記住,對我們而言,我們更注重成為最佳而不是最多。您提到的許多服務不是跨平台的;我們僅為我們的客戶提供它們,有時候這會影響市場份額。但我們的目標是提供最好的服務。

Richard Kramer - 分析師

好的,謝謝。然後Luca,你未完成的一項任務是你承諾達到淨中性現金部位。在過去的兩年裡,你的淨現金保持在約500億美元。您是否仍然看到將這些現金投入業務的途徑,還是我們會繼續看到股東回報增加?

嗯,正如你所看到的,我們的營運支出多年間一直在上升。同時,我們也看到毛利率大幅成長,也許達到了我幾年前沒有預料到的水準,但我們在很多方面做得非常好。我們每年都會考慮可以部署資源的所有不同領域,以促進業務成長。我認為從長遠來看我們做得很好。但我們的基本理念是先照顧好業務,然後如果有多餘的現金,我們會繼續將其返還給我們的股東,這一計劃迄今為止運作良好。

Suhasini Chandramouli - 投資者關係總監

謝謝你,Richard。我們將回答最後一個問題,接線員。

Operator

Atif Malik,花旗集團。

Atif Malik - 分析師

感謝你讓我進來。我們注意到iPhone 16 Pro與基本型號之間的規格差異不像往年那麼大。所有iPhone都配備了新款18和18 Pro晶片,且平均售價與去年相比沒有增加。您是否可以分享一下是否有策略上的變化?

Operator

不幸的是,Atif先生的電話線路已斷開。

Suhasini Chandramouli - 投資者關係總監

好的。對不起,Atif。我們將線下聯繫。

感謝大家。今天的電話會議的重播將在Apple Podcast上以網路直播的形式在apple.com/investor上進行兩週重播,也可透過電話重播。電話重播號碼為866-583-1035。請輸入確認碼0331536,然後輸入井號。這些重播將於今天太平洋時間下午5點左右提供。

如有其他問題的媒體人員可以聯絡Josh Rosenstock,電話是408-862-1142。如有其他問題的金融分析師可以聯絡我,Suhasini Chandramouli,電話是408-974-3123。

再次感謝大家的參與。

Operator

再次提醒,本次會議已結束。我們感謝您的參與。

11月3日

總結:

透過AI功能獲得的成長:

對於AI的未來展望:

Operator

下午好。我叫克里斯塔,今天我將擔任您的會議操作員。(操作員指示)此通話將會被錄音。非常感謝。

Kenneth Dorrell - 投資者關係總監

謝謝。下午好,歡迎參加 Meta Platforms 2024 年第三季度財報電話會議。今天與我一起討論我們業績的是執行長馬克·祖克柏(Mark Zuckerberg)和財務長蘇珊·李(Susan Li)。

在開始之前,我想藉此機會提醒大家,今天我們的言論將包含前瞻性陳述。實際結果可能會與這些前瞻性陳述預期的結果有重大差異。今天的收益新聞稿和我們向 SEC 提交的 10-Q 表格季度報告中列出了可能導致結果出現重大差異的因素。

我們在本次電話會議中所做的任何前瞻性陳述均基於截至目前的假設,我們不承擔因新資訊或未來事件而更新這些陳述的義務。

在本次電話會議中,我們將介紹 GAAP 和某些非 GAAP 財務指標。今天的收益新聞稿中包含了 GAAP 與非 GAAP 指標的對照表。收益新聞稿和隨附的投資者簡報可在我們的網站 investor.fb.com 上取得。現在我想把話筒交給馬克。

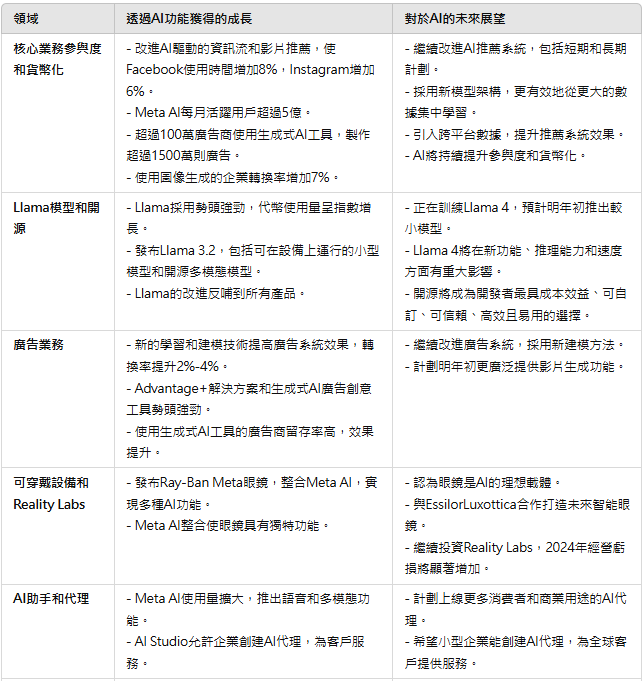

好的,謝謝肯。這是一個良好的季度,產品和業務勢頭強勁,我們對人工智慧和運算未來的長期願景變得更加清晰。我們估計,每天有超過 32 億人至少使用我們的一款應用程式。我們看到 Meta AI 和 Llama 的快速採用,且它正迅速成為整個行業的標準。

我們先從應用程式的一些亮點開始。

對於 WhatsApp,美國仍是我們成長最快的國家之一,我們剛剛達到了一個里程碑——每天在全球撥打 20 億通電話。

在 Facebook 上,我們繼續看到年輕人的正面趨勢,尤其是在美國。

在 Instagram 上,全球增長依然強勁。我們本季推出了青少年帳戶,並添加了內建的保護措施,限制青少年向誰發送訊息以及他們可以看到哪些內容。

在 Threads 上,社群的每月活躍用戶數已接近 2.75 億。每天新增超過 100 萬註冊,用戶互動也在增長。我們繼續朝著讓 Threads 成為我們的下一個主要社交應用程式的方向邁進。

我們在人工智慧方面的進展也很顯著。我們看到人工智慧對我們的幾乎所有業務領域產生了積極影響,從核心業務的參與和貨幣化,到新服務和運算平台的長期路線圖。這部分來自於擁有與技術發展方向一致的願景和路線圖,但更重要的是,我們的團隊在許多方面的出色執行。

我們也看到 Llama 發展勢頭強勁。今年 Llama 代幣的使用量呈指數增長。Llama 得到越廣泛的採用並成為行業標準,其質量和效率的改進就越會反饋到我們的所有產品。

本季度,我們發布了 Llama 3.2,包括在設備上運行的領先小型模型和開源多模式模型。我們正與企業合作,使其更易於使用。現在我們也與公共部門合作,推動美國政府採用 Llama。

Llama 3 型號已成為業界的轉折點。但我對 Llama 4 更感興趣,該模型目前已進入開發階段。我們在一個超過 100,000 個 H100 的集群上訓練 Llama 4,比其他公司報告的集群規模更大。

我預計較小的 Llama 4 型號將首先準備就緒,預計明年初可以推出。我認為它在新模式的功能、更強的推理能力以及更快的速度方面將會有巨大影響。在我看來,開源將是開發人員可用的最具成本效益、可自訂、值得信賴、高效且最易於使用的選擇。我為 Llama 在這方面引領潮流感到自豪。

現在正值 Meta 每年規劃下一年度預算的時期,目前預算規劃仍在進行中。但在這個過程中,我想分享一些突出點。首先,顯然有許多新的機會可以利用人工智慧的進步來加速我們的核心業務,並在未來幾年實現良好的投資回報率。我認為我們應該在這方面增加投資。

其次,我們在人工智慧方面的投資需要強大的基礎設施支持,我預計也會在這方面繼續大量投資。我們尚未確定最終預算,但這是我目前觀察到的一些方向性趨勢。

本季度,我們還在 Reality Labs 和 AI 在可穿戴設備中的整合方面取得了一些重要里程碑。

Ray-Ban Meta 眼鏡就是最好的例子。這款眼鏡不僅外觀時尚,還可以拍攝照片和影片、聽音樂和接聽電話。但真正讓它獨特的是 Meta AI 的整合。

通過我們的新更新,它不僅可以全天回答您的問題,還可以幫助您記住事情,並在您使用多模式人工智慧進行任務時提供建議,甚至可以即時為您翻譯其他語言。

我仍然認為眼鏡是人工智慧的理想載體,因為它可以讓您的人工智慧看到您所看到的、聽到您所聽到的,並與您交談。對眼鏡的需求仍然非常強勁。我們在 Connect 上發布的新款透明版幾乎立即售罄,線上交易價格超過 1000 美元。我們加深了與 EssilorLuxottica 的合作關係,以共同打造兼具尖端技術和時尚風格的未來一代智能眼鏡。

在 Connect 上,我們還展示了 Orion,我們的首款全像 AR 眼鏡。我們在這方面已投入了約十年時間,它讓人們對未來的發展有了具體認識。我們離推出能夠無縫融合物理和數位世界的精美眼鏡已經不遠了,這樣無論對方在哪裡,您都可以感受到彼此的存在感。我們開始看到下一個計算平台的雛形,這非常令人興奮。

我們還發布了最新的混合現實頭戴裝置 Quest 3S。它提供了 Quest 3 的最佳功能,包括高品質彩色通過、新的晶片組等,以更親民的價格 300 美元推出。到目前為止,評價都非常好。我期待看到它在這個假期的表現,隨著越來越多的人使用它。

總的來說,這是個不錯的季度。我對我們目前正在做的所有工作感到非常興奮。這可能是我在這個行業中見過的最具活力的時刻,我專注於確保我們創造一些很棒的東西並充分利用未來的機會。如果我們做得好,那麼 Meta 和所有與我們一起構建的人的潛力將會是巨大的。我一如既往地感謝與我們一起踏上這段旅程的每一位同事、合作夥伴和投資者。

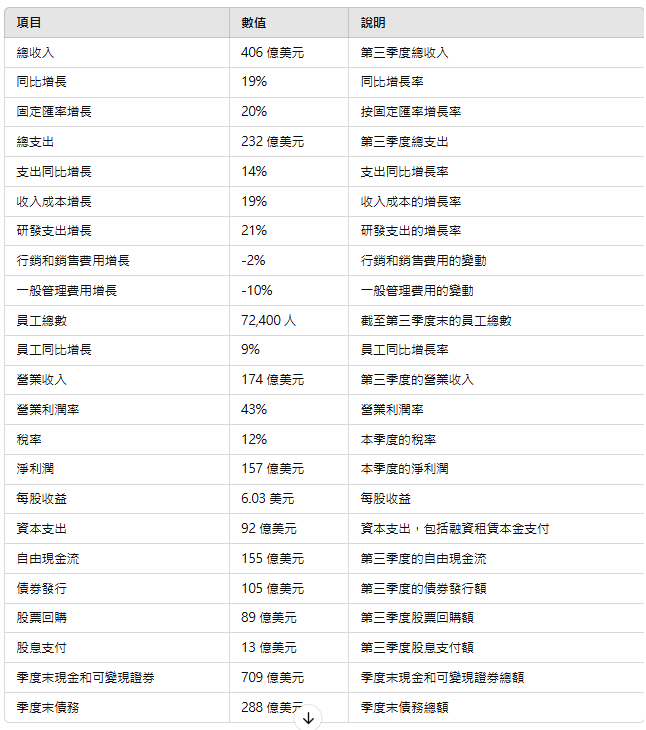

謝謝你,馬克,下午好,大家好。我們先來看一下綜合業績。除非另有說明,所有比較均為年度基準。

第三季度總收入為 406 億美元,同比增長 19% 或按固定匯率計算增長 20%。第三季度總支出為 232 億美元,同比的增長為 14%。

就具體項目而言,收入成本增加了 19%,主要是由於基礎設施成本上升。研發支出增長了 21%,主要由於人員相關費用和基礎設施成本增加。行銷和銷售費用下降了 2%,主要是由於重組成本減少。一般管理費用下降了 10%,主要是由於法律相關費用減少。

截至第三季度末,我們擁有超過 72,400 名員工,同比增長 9%,成長主要來自於我們在貨幣化、基礎設施、Reality Labs、生成式人工智慧,以及監管和合規等重點領域的招聘。

第三季度的營業收入為 174 億美元,營業利潤率為 43%。本季度的稅率為 12%。淨利潤為 157 億美元,相當於每股收益 6.03 美元。資本支出,包括融資租賃的本金支付為 92 億美元,這主要用於伺服器、資料中心和網路基礎設施的投資。第三季度的伺服器交付時間影響了部分資本支出,這些費用將在第四季度支付。

自由現金流為 155 億美元。在第三季度,我們完成了 105 億美元的債券發行,回購了 89 億美元的 A 類普通股,並向股東支付了 13 億美元的股息,使季度末的現金和可變現證券達到 709 億美元,債務達到 288 億美元。

接下來是我們的業務部門結果。我將從應用程式系列(Family of Apps)部門開始。

我們的應用程式系列社群繼續增長,截至 9 月,每天有超過 32 億人至少使用我們的一個應用程式。第三季度應用程式系列的總收入為 403 億美元,同比增長 19%。第三季度應用程式系列的廣告收入為 399 億美元,同比增長 19% 或按固定匯率計算增長 20%。

在廣告收入中,線上商務垂直領域是年度成長的最大貢獻者,其次是醫療保健,以及娛樂和媒體。從用戶地域來看,全球其他地區和歐洲的廣告收入增長最強勁,分別為 23% 和 21%。亞太地區增長 18%,北美增長 16%。

從廣告商地域來看,北美和歐洲的總收入增長最為強勁,分別達到 21%。其他地區增長了 17%,而亞太地區增長最慢,為 15%,低於第二季度的 28%,這主要是由於中國廣告商需求強勁的時期已過。

定價增長由廣告需求增加推動,部分原因是廣告效果的改善,但被展示量增長部分抵消,尤其是在盈利能力較低的區域和平台。

應用程式系列的其他收入為 4.34 億美元,同比增長 48%,主要由 WhatsApp 商務平台的商業訊息收入增長推動。我們繼續將大部分投資用於應用程式系列的開發和運營。

第三季度,應用程式系列的支出為 185 億美元,約佔我們總支出的 80%。

應用程式系列的支出增加了 13%,主要由於基礎設施和人員相關費用增加,部分被法律相關費用的減少所抵消。

應用程式系列的營業收入為 218 億美元,營業利潤率為 54%。

在我們的 Reality Labs 部門,第三季度收入為 2.7 億美元,同比增長 29%,主要由硬體銷售推動。Reality Labs 的支出為 47 億美元,同比增長 19%,主要由於人員相關費用和基礎設施成本增加。Reality Labs 的營運虧損為 44 億美元。

接下來談一下業務前景。我們的收入表現主要受兩個因素驅動:為我們的社群提供引人入勝的體驗的能力;以及我們隨著時間推移實現這些參與的貨幣化效率。

首先,我們專注於改善當前應用程式中的用戶體驗,同時投資於長期計劃,以在未來幾年內促進用戶參與。我們預計,我們的內容推薦路線圖將跨越這兩個時間框架,包括近期工作流程重點改進推薦系統,以及開發創新新方法的多年計劃。

我將首先關注近期的計劃。在第三季度,我們繼續看到 Facebook 和 Instagram 的每日使用量同比增長,無論是全球還是美國。對於 Facebook,我們在 6 月推出的全球統一視頻播放器帶來了強勁成果。

自從引入為播放器提供支持的新體驗和預測系統以來,Facebook 影片播放器上的使用時間增加了 10%。本月,我們進入了 Facebook 影片產品進化的下一階段。從美國和加拿大開始,我們將獨立的影片標籤更新為全螢幕觀看體驗,這將使用戶能夠以更身臨其境的方式無縫觀看影片。我們預計將於 2025 年初完成全球推廣。

在 Instagram 上,Reels 持續獲得良好的吸引力,我們在推廣原創內容方面不斷取得進展,目前超過 60% 的推薦來自美國的原創貼文。這有助於人們在 Instagram 上找到獨特且與眾不同的內容,同時也幫助早期創作者被發現。

接下來,我想多談談我們在推薦系統上的多年路線圖。

過去,我們為每個產品運行單獨的排序和推薦系統,因為我們發現,如果我們將模型大小和計算能力擴展到某個點之後,效能便無法持續提升。

然而,受到我們在大型語言模型中觀察到的縮放定律啟發,去年我們開發了新的排序模型架構,能夠從更大規模的數據集中更有效地學習。

現在,我們正在探索這些新模型是否可以為其他服務的推薦系統帶來類似的改進。接下來,我們會將跨平台數據引入這些模型,讓我們的系統能從用戶在我們應用中的一個界面上所感興趣的內容中學習,並用於改善在另一界面的推薦。執行這些計畫需要時間,且我們將同時開展其他探索。

隨著時間推移,我們對此抱有樂觀態度,認為這不僅能釋放更多相關推薦,還能讓我們在運行較少數量的推薦時達到更高的工程效率。

除了推薦系統外,我們在其他長期參與優先事項上也取得了進展,包括生成式 AI 和 Threads。

隨著 Meta AI 在更多國家和語言中上線,其使用量不斷擴大。隨著我們改進模型並在最近幾個月引入了多項增強功能,Meta AI 變得更加實用和吸引人,使用量也相應增加。

上個月,我們開始引入語音功能,使用戶可以更自然地與 Meta AI 交談,該功能現已全面在美國、澳洲、加拿大和紐西蘭的英文使用者中上線。在美國,用戶還可以上傳照片到 Meta AI 來了解更多信息,為貼文撰寫標題,並通過簡單的文字提示添加、刪除或更改圖像中的元素。這些功能均基於我們的第一個多模態基礎模型 Llama 3.2 構建。

Threads 仍然是我們看到巨大潛力的另一個領域。我們每季吸引越來越多的新用戶,且參與深度也在不斷增長。展望未來,我們計劃引入更多功能,使人們能更輕鬆地了解他們關心的主題的最新進展。

現在來看看我們收入表現的第二個驅動因素,即提高貨幣化效率。

這項工作分為兩個部分。第一部分是優化有機互動中的廣告展示層級。我們在盈利能力較低的平台如影片中仍然看到廣告供應增長的機會。

在 Facebook 內部,隨著我們統一了影片播放器,影片互動不斷轉向短片內容,我們預計隨著影片標籤轉為全螢幕格式,這種趨勢將持續下去。這導致 Facebook 上的自然影片展示數增長速度超過影片總觀看時間,這為投放廣告提供了更多機會。

在 Facebook 和 Instagram 上,我們也在廣泛開展工作,以優化廣告在用戶會話中的展示時機和位置。這使我們在不增加廣告數量的情況下推動收入和轉換增長。

提高貨幣化效率的第二部分是提升行銷效能。類似於自然內容排序,我們正在採用新模型方法,以實現有意義的廣告效能提升。例如,我們最近部署了新的學習和建模技術,使我們的廣告系統能夠考慮用戶在看到廣告前後的行為順序。

以往,我們的廣告系統只能將這些行為聚合在一起,而無法映射出行為順序。這種新方法使我們的系統能更好地預測受眾對特定廣告的反應。自從今年上半年採用新模型以來,基於選定細分市場的測試,我們已經看到轉換率提升了 2% 到 4%。

我們也在改進廣告平台,以確保我們推動的結果符合每個企業的目標和價值衡量方式。在第三季度,我們對廣告排序和優化模型進行了更改,以更多地考慮跨發布商的用戶旅程,我們預計這將增加廣告商在第三方分析工具中看到的 Meta 歸因轉換。

我們還在為廣告主測試新功能和設置,使他們能夠優化他們最重視的廣告系列,例如推動增量轉換,而不是絕對轉換。

本月早些時候,我們開始測試第一個影片生成功能,即影片擴展和圖像動畫。我們預計到明年初將更廣泛地提供這些功能。

接下來,我想討論我們的資本分配方法。

我們始終從長遠的角度來經營業務,這包括投資於一組機會組合,我們預計這些機會將在不同的時間段內帶來回報。

這包括對短期計劃的投資,以在我們的核心業務中實現持續的健康收入增長,以及具有長期規模效應的機會,隨著時間推移帶來誘人的回報。鑑於長期投資的前置期,我們還繼續最大限度地保持靈活性,以便能夠對市場變化做出反應。

在 Reality Labs 中,我們的路線圖演變得以響應智慧眼鏡的提前成功,這為我們帶來了收益。在生成式 AI 領域,我們預計將顯著擴展我們的基礎設施能力,同時也優先考慮其靈活性,以便我們能很好地應對未來幾年技術和市場的發展。

接下來談談我們的財務前景。

我們預計 2024 年第四季度的總收入將在 450 億至 480 億美元之間。我們的指導假設根據當前匯率,外幣對年度收入增長的影響大致為中性。

現在轉向費用前景。

我們預計 2024 年全年總支出將在 960 億至 980 億美元之間,從之前的 960 億至 990 億美元範圍進行了更新。對於 Reality Labs,我們仍然預計由於我們持續的產品開發努力和進一步擴展生態系統的投資,2024 年的經營虧損將同比顯著增加。

現在轉向資本支出前景。

我們預計 2024 年全年資本支出將在 380 億至 400 億美元之間,從之前的 370 億至 400 億美元範圍進行了更新。

關於稅收,我們預計 2024 年第四季度的稅率將在十幾個百分點的低位。同時,我們繼續監控積極的監管環境,包括歐盟和美國日益增加的法律和監管壓力,這些可能會對我們的業務和財務結果產生重大影響。

總結來說,這是我們業務的又一個良好季度。我們的全球社群持續增長,我們在核心優先事項上保持勢頭,並在未來 2025 年推動我們核心業務的進一步增長,抓住更長期的機會。我們充滿興奮地期待著。

克里斯塔,我們可以開始進行問題環節了。

Operator

請按照指示操作。

Brian Nowak, Morgan Stanley

Brian Nowak - 分析師

感謝您的提問。Mark,我有兩個問題,一個是關於 Meta AI 的。您能幫助我們了解在這個產品中出現的一些常見互動類型或查詢類型,以及它們是否具有商業意圖?

隨著時間推移,您如何看待建立自己的內部搜索服務,與其依賴合作夥伴來處理這些查詢?

此外,Susan,我想問您關於人員配置的問題,因為您談到了 2025 年的基礎設施投資。相較於 2024 年,我們應如何看待支持這些基礎設施的人員配置投資?謝謝。

Brian,謝謝您的問題。這是 Susan。首先,您問的是我們在 Meta AI 使用上觀察到的常見互動類型。我們看到用戶正在使用 Meta AI 做許多事情。Mark 提到過,Meta AI 在全球已有超過 5 億月活躍用戶,它正朝著成為世界上使用最廣泛的 AI 助手邁進,儘管還處於發展的早期階段。

我們觀察到許多常見的使用情境,包括信息收集、任務指南(這是最大的使用情境),用戶也使用它來深入探索興趣、在我們的服務中尋找內容以及進行圖像生成。這些都是非常流行的用途。

至於您提到的內部搜索服務,我們目前已與 Bing 和 Google 整合,兩者都提供了出色的搜索體驗。我們的生成式 AI 模型也依賴於網上公開的內容,我們會爬取網絡來實現多種目的,這是當前我們的策略。

關於 2025 年的人員配置問題,我們仍在制定預算,這也是我們更改前瞻指引方式的原因之一,將會在下次通話中提供進一步的指引。當我們考慮投資時,會評估每個機會的投資回報率或策略機會。我們也在專注於簡化操作,無法分享具體的 2025 年人員增長數據,但這是一個進程。

Eric Sheridan,來自高盛。

Eric Sheridan - 分析師

非常感謝您回答我的問題。Mark,我想就 Brian 提到的問題深入一點,回到您在商業規劃過程中提到的學習經驗。您認為在哪些平台、產品組合和內部流程中應用人工智慧的最大機會在哪裡?

因為您聽起來對關鍵學習成果非常樂觀,且未來似乎有加速增長的可能。我只是想深入了解您在這個過程中的主要學習內容。謝謝。

它在我們的核心業務方面價值非常大,同時也能夠啟動全新的服務類型。像 Meta AI 和 Ray-Ban Meta 眼鏡這樣的產品之前是不存在的。AI 將成為所有這些事物的關鍵組成部分。

此外,還有其他新產品,如 AI Studio。今年我們真正專注於推出 Meta AI,作為一個單一的助手,人們可以問它任何問題。我認為明年我們會看到更多消費者和商業用途的機會,比如人們與不同的 AI 代理互動的情境,不論是創作者還是娛樂代理。

在商業方面,我們希望繼續朝著讓任何小型企業或其他企業能夠通過幾次點擊就能創建一個 AI 代理,這樣它就可以為全球的客戶提供客服並銷售產品的目標前進。我認為這是一個巨大的機會,非常廣泛。

我們看到的部分現象是有很多機會存在。一些長期的機會是在 Meta AI 或 AI Studio 上,它們不一定在未來幾年內帶來巨大利潤機會,但我認為圍繞參與度和貨幣化的核心業務方面將在未來幾年內實現增長。因此,我們正在確保找到合適的人來做這件事,並進行合理的投資,朝著我們認為非常大的機會邁進。

Operator

Doug Anmuth,摩根大通。

Douglas Anmuth - 分析師

很棒。感謝您回答我的問題。Mark,對於 Meta AI 的後續問題,我認為了解人們如何使用該平台的背景資訊確實有幫助。您可以談談隨著代理的推出,功能如何隨時間增長嗎?特別是如何期待用例不僅僅是更長且更複雜的查詢?

此外,Susan,關於資本支出,我想進一步了解您對第四季的評論。聽起來一些付款被推遲到第四季,指導建議季度的資本支出在 150 億至 170 億美元之間?這是否意味著可以作為 2025 年的運行基準?謝謝。

是的。我可以回答關於 Meta AI 的問題,儘管我現在刻意不多談 Llama 4 將帶來的功能和模式。我在前面的評論中提到,隨著每次重大的世代更新,我預計會有大型的新功能被添加進來,但我認為這只是其中的一部分——這是我感到興奮的部分之一,明年我們準備好時會更多討論。

我的意思是,如果您回顧一年前的情況,那時我們開始推出 Meta AI。今年我們真正成功地實現了增長,並且有很多人使用它。隨著時間推移,還有更多的參與深度和新的用例,我們希望增加。

不過,今天來說,我們的 AI Studio 和商業 AI 的情況與一年前的 Meta AI 相似。因此,明年我們的目標是將這些用例變得更廣泛,即便實現我們希望的使用深度和商業結果將需要多年的發展。因此,這裡還有很多工作要做,我很高興能從明年初開始談論這些。

謝謝你,Doug。您的第二個問題是關於第四季的資本支出。預期第四季的資本支出會比第三季有增加,部分原因是伺服器支出的增加,資料中心的資本支出也會稍微上升一些。伺服器方面的支出時間上有動態變化,因為第三季度末的伺服器交付延後了。因此,現金基本上到第四季度才會支付,而您會在那時看到資本支出的增加。

由於資本支出的特性,一般來說每季度可能會有一些波動,因此從某一季度進行推斷會有些困難。總體來說,今年我們的基礎設施投資成長顯著,預計 2025 年也將持續增長。

Operator

Justin Post,美國銀行。

Justin Post - 分析師

很好。我想這次我會問一個成本問題。關於 AI 的使用和員工的生產力,您如何在內部利用 AI?研發團隊是否有顯著的生產力提升?

其次,我再問一次關於人員配置的問題。Susan,在考慮其他領域的成本增長時,您的人員配置有多靈活?謝謝。

Justin,我會回答這兩個問題。關於 AI 的使用和員工生產力,這確實是我們非常興奮的事情。我們目前沒有什麼特別定量的東西可以分享。我們確實認為有不同的 AI 效率機會,特別是在隨著時間推移減少成本並透過提高內部生產力來產生節省的地方,例如編碼領域。

雖然還處於早期階段,但我們在內部採用了許多內部助手和編碼代理工具,我們會繼續提升 Llama 在編碼方面的效率,隨著時間推移,這個用例對開發人員的價值會越來越大。

我們也希望隨著時間推移,能夠將這些工具應用於內容審核的許多工作,幫助我們提高效率,使大量的內容審核工作更加高效有效。

在公司範圍內,我們在探索如何使用基於 LLM 的工具來提高不同類型工作流程的效率方面還處於相對較早的階段。總而言之,這確實是我們非常興奮的事情。我們有許多團隊專注於此。有些是小機會,例如在一般行政管理職能上,但我們希望這最終在內容審核和編碼生產力等領域成為大機會。

關於人員配置的第二個問題。我們的預算仍在制定中,因此目前沒有太多具體的信息可以分享。但是,當我們評估投資機會時,我們確實認為有一些非常受投資回報率驅動的人員配置機會。

我們對回報的思考方式非常嚴謹,考慮了回報機會的可能性、投資的總增量等。我們會考慮在核心業務中投入的地方,以及我們認為可以在短期內帶來投資回報的地方。

同時,我們也在評估某些中長期策略投資領域的機會,這包括我們在生成式 AI 方面的努力和支持它的基礎設施,以及我們在 Reality Labs 的投資。因此,這些都是我們在考慮 2025 年的投資組合中的要素。

Operator

Ross Sandler,巴克萊銀行。

Ross Sandler - 分析師

很好。我有兩個快速的問題,Mark。您提到 Llama 越標準化,越多的改進將回饋到 Meta 的核心業務中。您能深入說明這一點嗎?Llama 模型系列被許多開發人員用於建立不同的 AI 應用,您如何利用這一點在 Meta 內部孵化新想法?

第二個問題是,您在 Meta Connect 之後的一個播客中提到,假設擴展法則成立,我們可能需要數千億美元的計算資本支出才能達到我們在生成式 AI 方面的目標。因此,我想知道考慮到能源、定制 ASIC 或其他因素的一些限制,您是否能在可預見的時間內建設出這麼多的基礎設施?關於我們能以多快的速度在 Meta 上線這些計算資源,您能提供更多的資訊嗎?謝謝。

是的,我可以試著提供一些更多的資訊。

關於 Llama 的改進,我認為可以分為兩個方面:品質和效率。有許多研究人員和獨立開發者在使用 Llama 進行工作,因為 Llama 是可用的,他們能夠在其上進行改進並公開分享。這樣一來,我們就可以很輕鬆地將這些改進納入 Llama,也可以將它們整合到我們的產品中,比如 Meta AI、AI Studio 或商業 AI,因為這些展示的範例都在我們的技術架構上運行。

更重要的是效率和成本。這些技術顯然非常昂貴。如果有人找到更好的運行方法,讓效率提高 20%,那將為我們節省大量成本。我們在開放運算方面也有類似的經驗,這也是我們最初大力支持開源的原因之一。我們發現透過公開分享我們的計算架構和設計,業界更加標準化,我們也得到了有助於降低成本的建議,這對我們來說非常有價值。

在這方面,成本的主要來源之一是晶片。我們看到隨著 Llama 的廣泛採用,像 NVIDIA 和 AMD 這樣的公司也在優化他們的晶片,以更好地運行 Llama,這顯然對我們有益。

因此,這樣的好處不僅適用於所有使用 Llama 的人,也使得我們的產品更加完善,而不是如果我們孤立地構建一個沒有人在業界標準化的模型。所以這就是我們在 Llama 周圍看到的一些情況,這也是我認為以開放的方式來做這件事對我們有益的原因。

在基礎設施擴展方面,我談到我們的團隊執行得很好,部分是為了提供更有吸引力的產品,部分是為了帶來更多收入。在基礎設施方面,則是加快支出的步伐。所以我認為我們今年看到的部分現象是基礎設施團隊執行得相當出色。

我認為這就是為什麼我們能在一年之內建立更多的產能。進入這一年時,我們有一個範圍,估計我們可能能做什麼。到目前為止,我們比年初的期望做得更多。儘管這反映為更高的支出,但我對團隊的良好執行感到非常滿意。

我認為這樣的執行使我對能夠以良好的速度繼續擴展更有信心。這可能不是投資者短期內希望聽到的內容,但我確實認為這裡的機會非常大。我們將繼續在這方面投入大量資金,我為我們的團隊感到自豪,因為他們正在出色地建立大量的產能,讓我們能夠交付世界級的模型和產品。

Ron Josey,花旗銀行

Ronald Josey - 分析師

太好了。感謝回答問題。也許這是一個更大的問題,Mark,這次是關於 Threads。我們現在已經是核心應用程式之一,並正在成為下一個主要的社交應用程式,擁有 2.75 億月活躍用戶。我想聽聽您對這個產品隨時間推移的發展想法,特別是從變現的角度來看,同時也想了解一下對用戶的下一步計劃?

然後,Susan,本季度定價上漲了 11%,我想了解更多有關平台上的定價動態。我想您提到過,由於廣告需求增加和廣告效果改善,價格上升。所以請幫助我們更多地理解這一點。謝謝。

謝謝你,Ron。您的第一個問題是關於 Threads 的。我們在這方面取得了良好進展。我們正在不斷推出更多功能並改進我們的排名堆疊。我們對 Threads 的用戶增長感到非常滿意。我們每季度都會吸引越來越多的用戶,參與度也在不斷提高。在第三季度,我們看到美國、台灣和日本等關鍵市場的用戶增長尤其強勁。

在第三季度,我們還增加了許多新功能,包括讓企業和創作者查看其帖子表現的帳戶洞察功能、保存多個草稿的功能,並繼續履行我們將 Threads 與聯邦宇宙(fediverse)整合的承諾。總體而言,我們非常專注於隨著時間的推移,繼續建立 Threads 的功能,並對用戶反饋的興趣內容做出響應。

具體來說,關於變現,我們目前不期望 Threads 成為 2025 年收入的主要驅動力。我們對增長軌跡感到滿意,並且再次真正專注於引入社區認為有價值的功能,並致力於深化增長和參與度。

您的第二個問題是關於每個廣告的平均價格增長。該數字同比增長了 11%,這主要得益於強勁的廣告需求,部分原因是隨著時間的推移廣告效果的提升。我們還看到每千次曝光成本(CPM)從第二季度的 10% 小幅加速增長,部分原因是我們在第三季度的曝光成長放緩。

但從更廣泛的角度來看,當我們考慮定價增長和這一指標時,每個廣告的年度報告價格增長涉及很多因素,包括拍賣動態,這是由波動和曝光成長所產生的。一件我們特別關注的事情是投入指標。我們為廣告商提供的轉化率是多少?他們隨著時間的推移獲得了更多的價值嗎?

每個廣告的混合報告價格很複雜,因為所有這些因素都被匯總在一起。廣告商正在優化很多不同的目標,而這些目標的價值各不相同,很難直接比較。

但我們非常關心轉化成長,這一數字不斷增長,並且繼續比曝光增長更快。我們是否看到每次操作成本或每次轉化成本趨勢的健康增長?而且,只要我們繼續更好地為廣告商推動轉化,隨著時間的推移,每千次展示費用應該會提高,因為我們每次展示帶來的轉化率增加,這將帶來更高價值的展示。

Operator

Ken Gawrelski,富國銀行

Ken Gawrelski - 分析師

感謝提供這次機會。我非常感激。我有一個更大範圍的生態系統問題。我很好奇,我們距離看到第三方 AI 應用程式在消費者方面的激增還有多遠?我知道在企業方面,我們看到越來越多的代理等應用程式。但我們何時會看到——人工智慧領域的消費者應用程式激增還有多遠?

Meta 如何看待自身在移動互聯網和桌面互聯網中的地位?您似乎也成為了基礎設施提供者。因此,我很想聽聽您的看法。謝謝。

是的。我們正在開發許多消費者產品。透過 Llama,我預計應用程式開發者也能夠建立許多非常出色的內容。我之前提到過 Meta AI、AI Studio 和商業 AI,它們將成為消費者體驗的重要部分。

另一個我還沒多談的部分是 AI 幫助人們創建內容的機會,這將使人們的動態體驗更好。但如果你回顧公司歷史上的大趨勢和動態,它最初是從朋友那裡來的,對吧?所有更新基本上都是來自你朋友發布的內容。然後我們進入了一個時期,我們也加入了創作者的內容。

現在,在 Instagram 和 Facebook 上的很大一部分內容並非來自你的朋友。它甚至可能不是來自你直接關注的人。它可能只是創作者推薦的內容,我們可以透過演算法確定這些內容對你來說將是有趣、有吸引力和有價值的。

我認為我們將增加一個全新的內容類別,這是 AI 生成的內容,或由 AI 總結的內容,或者是 AI 以某種方式匯集的現有內容。我認為,這對於 Facebook 和 Instagram 來說將是非常令人興奮的,隨著時間的推移,可能也包括 Threads 或其他類型的動態體驗。

這是我們開始在這方面進行不同測試的事情之一。我們還不知道什麼真正有效。一些內容是有潛力的。我不確定這是否會在 2025 年對業務產生巨大影響,但我對未來幾年這將成為一個重要趨勢和應用非常有信心。開發者也將在 Llama 上開發許多內容,這會包括 Meta AI、AI Studio 和商業 AI。

Operator

Youssef Squali,Truist Securities

Youssef Squali - 分析師

非常感謝。Mark,看來 Meta AI 現在可以調用網路並提供有關幾乎所有內容的對話式答案,包括時事。因此,擁有超過[1000萬] 廣告商和核心業務中的 [Reality Labs] 產品,我想知道是否有計劃開始測試商業查詢上的廣告,並使 Meta AI 更接近成為真正的答案引擎,以滿足您們已經看到的數十億次查詢?

然後,Susan,我們遇到的最大挑戰之一是 Reality Labs 及其持續虧損,我認為去年約為 160 億美元,今年可能超過 200 億美元。問題是,我們是否正在接近虧損峰值,或者在未來幾年內哪些產品擁有最大的潛力?謝謝。

我很高興回答這兩個問題,Youssef。第一個問題是關於在商業查詢上投放廣告的計劃。我想我在更早的問題中提到過這一點。現在,我們的重點是讓 Meta AI 成為一個有吸引力且隨時間增值的消費者體驗。我們認為,隨著時間的推移,人們會使用它來進行更廣泛的查詢。我認為,隨著時間的推移,當我們到達那裡時,會出現變現的機會。

但目前,我想說的是,我們真正專注於消費者體驗,這是我們在推出產品時的一種策略,我們會先專注於消費者體驗,然後再考慮變現的方式。

第二個問題是關於 Reality Labs 的。目前我們不會分享 2024 年之後的預期。在考慮 Reality Labs 2025 年的預算時,我們確實考慮了我們要將重點和精力放在哪裡。我們對智慧眼鏡的進展以及消費者的強烈興趣感到非常興奮。所以我們確保在消費者需求的推動下進行適當的投資。

總體來說,我想說 Reality Labs 顯然是我們長期戰略優先事項之一,隨著我們朝著非常雄心勃勃的產品路線圖前進,我們預計這將成為一個重大投資領域。

Kenneth Dorell - 投資人關係總監

Krista,我們還有時間回答最後一個問題。

Operator

Mark Mahaney,Evercore ISI

Mark Mahaney - 分析師

我有兩個問題。首先,今年有很多不尋常的事件可能會推動廣告收入,不僅在美國,在歐洲和印度也有重大選舉,還有像世界盃這樣的重大體育賽事。我想問問 Susan,是否有什麼您會特別指出的,這些四五年才發生一次的事件可能會對收入產生多大的影響?

其次,您能再多談一點廣告變現的現況以及您們目前在 WhatsApp 的變現進展嗎?聽起來商業消息部分確實很好地融入了其他收入。但請幫助我們了解目前 WhatsApp 的變現水準以及未來兩三年的潛力?我們距離最佳化還有多遠?謝謝。

謝謝你,Mark。您的第一個問題是關於 2024 年的收入背景,您提到了每四、五年發生一次的事件。我想我們正在談論奧運會。從歷史上看,我們並沒有從奧運等活動中獲得顯著的增量貢獻。我們認為今年的情況大致如此。

所以,當我們考慮第四季度的前景以及明年時,我們通常預期增長將繼續受益於我們所看到的健康的全球廣告需求。我們認為我們在改善廣告效果方面的投資將繼續為廣告商帶來利益。

但顯然,可能存在多種不同的宏觀背景,而這也是我們試圖在收入指導範圍內反映的。因此,我不確定是否有很多具體的事件會對 2024 年的收入產生重大影響。

您的第二個問題是關於 WhatsApp 的變現現況。我再次強調,點擊即消息(Click-to-Message)確實是我們的重點。我們在這一領域持續取得進展,特別是在點擊 WhatsApp 廣告方面的增長非常強勁。

我們繼續專注於在 WhatsApp 用戶採用率較高的市場(例如巴西)擴大點擊 WhatsApp 廣告的規模。在美國,這方面仍處於早期階段,但我們在點擊 WhatsApp 廣告方面看到了良好的增長,並繼續投資於美國的 WhatsApp 擴展和消費者採用,這將在未來創造更大的機會。

此外,我們還在努力使點擊消息廣告更加有效,幫助廣告商針對其最關心的特定轉化事件進行優化。

WhatsApp 的另一個收入要素是付費消息,該業務本季度再次保持強勁增長,仍然是我們應用程式系列其他收入線增長的主要驅動力,第三季度增長了 48%。我們看到付費對話量顯著增加,這既是由於採用付費消息的企業數量增長,也受到每個企業對話量增長的推動。

Kenneth Dorell - 投資人關係總監

太好了。感謝您今天的參與。我們感謝您的時間,期待很快再次與您交談。

Operator

今天的電話會議到此結束。感謝您的參與,您現在可以斷開連接。

10月30日

主持人

各位好,歡迎參加AMD的2024年第三季度電話會議。(主持人指導)。請注意,會議正在錄音中。現在很高興為大家介紹投資者關係副總裁米奇·霍斯(Mitch Haws)。謝謝米奇,你可以開始了。

謝謝大家,歡迎參加AMD的2024年第三季度財報電話會議。到目前為止,大家應該已經有機會閱讀我們的財報新聞稿和隨附的簡報。如果還沒有查看相關材料,可以在amd.com的投資者關係頁面上找到。

在今天的會議中,我們主要會提到非GAAP的財務數據。GAAP與非GAAP的完整對比可在我們的新聞稿和網站上的簡報中查閱。

今天的電話會議參與者包括我們的董事長兼首席執行官蘇姿丰博士(Dr. Lisa Su);執行副總裁、首席財務官及財務主管胡金(Jean Hu)。這是一場現場會議,稍後也會在我們的網站上以網絡重播的方式播出。

在開始之前,我要指出,數據中心業務解決方案的執行副總裁兼總經理福雷斯特·諾羅德(Forrest Norrod)將於12月3日(星期二)出席瑞銀年度科技會議,胡金將於12月12日(星期四)出席巴克萊全球TMT會議。

今天的討論包含了基於當前信念、假設和預期的前瞻性聲明,這些聲明僅針對當天的情況,並且涉及的風險和不確定性可能導致實際結果與我們目前的預期大相徑庭。請參閱我們新聞稿中的警示性聲明,了解可能導致實際結果與預期不同的因素。

接下來,我將會議交給蘇姿丰博士。

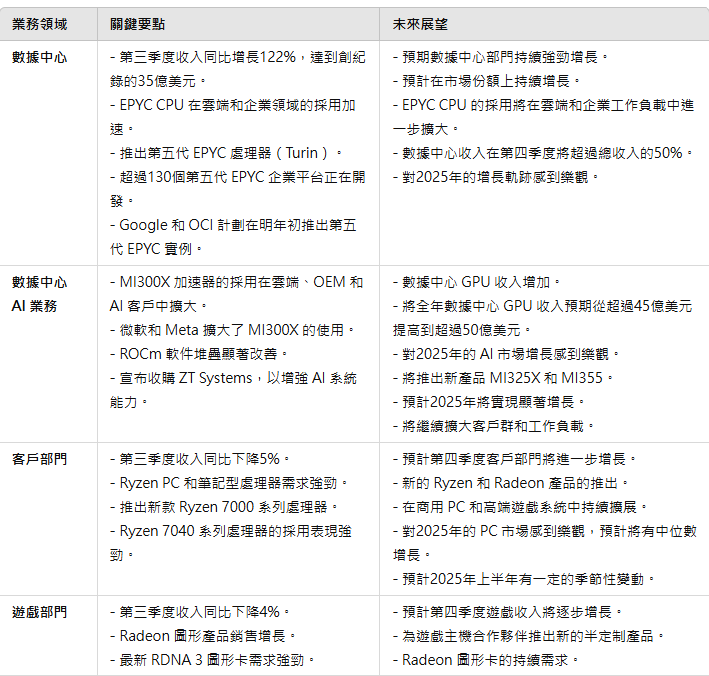

謝謝米奇,下午好,感謝大家今天的收聽。第三季度,我們實現了營收和利潤的強勁增長,收入超出預期,主要受益於Instinct和EPYC產品銷量創新高,以及Ryzen PC處理器的強勁需求。

我們將毛利率提高了2.5個百分點,每股收益同比增長了31%,數據中心部門的收入更是翻了一番以上。

我們認為,在本季度,我們在服務器CPU市場的份額有所提升,企業的中標量加快。雲服務提供商在基礎設施中擴展了EPYC CPU的使用,我們也開始了第五代EPYC處理器的初步量產。EPYC已成為現代數據中心的首選CPU,我們的多代產品組合在幾乎每一項企業和雲端工作負載中都能提供領先的性能和顯著的總擁有成本(TCO)優勢。

在雲端領域,EPYC CPU被大規模部署來支持許多重要服務,包括Office 365、Facebook、Teams、Salesforce、SAP、Zoom、Uber、Netflix等。

Cloudflare選擇了Genoa-X處理器及我們領先的3D芯片堆疊技術,用於支持其下一代服務器,這些服務器支持的請求量是之前的兩倍,並且每瓦性能提高了60%。

公有雲實例同比增長了20%,超過了950個,因為微軟、AWS等在本季度推出或擴展了EPYC處理器的服務。

企業客戶對EPYC實例的採用在本季度也有所增長,突出表現在Adobe、波音、美光、雀巢、Slack、新思、塔塔等公司的中標。

在企業領域,EPYC CPU的採用加快,銷售同比增長了兩位數,這是連續第五個季度的強勁增長勢頭。戴爾、HPE、聯想等公司在過去一年中將其提供的第四代EPYC平台數量增加了50%。目前,有超過200種不同的EPYC解決方案,優化了廣泛的企業和邊緣工作負載。

我們與大型企業客戶建立了強勁的勢頭,第三季度中在大型技術、能源、金融服務和汽車公司中取得了不俗的成績,包括空中客車、戴姆勒卡車、聯邦快遞、匯豐銀行、西門子、沃爾格林等。

本月初,我們推出了下一代的Turin家族,在企業規模和雲端原生擴展工作負載上提供了絕對的性能和TCO領先地位。Turin已經創下了130多項虛擬化、數據庫、AI、商業應用和能源效率的性能記錄,而完整的EPYC產品組合已創下了超過500項世界性能記錄。

目前正在開發的第五代EPYC企業平台已超過130個,來自所有主要的服務器OEM和ODM。這些新服務器補充了現有的第四代EPYC平台,提供了自上而下的解決方案,優化了廣泛的商業應用。

例如,甲骨文的Turin實例提供了35%更高的每核心性能、33%更快的內存速度和雙倍的網絡帶寬,帶來了只有EPYC CPU才能實現的計算性能和能力。

展望未來,基於我們廣泛的EPYC產品組合的實力以及在雲端和企業客戶中建立的勢頭,我們非常有信心在市場份額上持續增長。

在這個季度,我們還邁出了推進x86架構的重要一步,與英特爾、幾位行業領袖以及最大的雲端、PC和企業領導者成立了一個生態系統諮詢小組,以推動x86指令集和架構接口的一致性和兼容性,並確保我們將x86作為開發者和客戶的首選計算平台。

接下來談到我們的數據中心AI業務,隨著MI300X的採用在雲端、OEM和AI客戶中擴大,數據中心GPU收入開始增加。

Meta宣布他們已經優化並廣泛部署MI300X來支持其大規模的推理基礎設施,包括使用MI300X來處理最嚴苛的Llama 405B frontier模型的所有實時流量。我們還在與Meta密切合作,將Instinct部署擴展到MI300X在其他具有TCO優勢的工作負載中,包括訓練。

MI300X在公有雲中的實例可用性在本季度有所擴展,微軟、甲骨文雲以及多家專門從事AI的雲提供商現在都提供Instinct實例,該實例在許多最常用的模型中具有領先的性能和TCO。多家初創公司和行業領導者採用MI300實例來支持其模型和服務,包括Essential AI、Fireworks AI、Luma AI和Databricks。

在AI軟件方面,自從10個月前推出MI300以來,我們在ROCm堆棧的每一層都擴展了功能,並將可以在Instinct加速器上即用的模型數量增加到超過100萬個,使客戶能夠以最快速度達到最高的即用性能。

我們正在與越來越多的雲端和企業客戶密切合作,為其特定的推理工作負載進行微調,許多客戶在性能上比競爭產品高出30%。我們也繼續與開源社區擴展合作,支持JAX、vLLM等關鍵框架以及Triton等硬件無關的編譯器。

在本月早些時候的“推進AI”活動上,我們很高興邀請到一些最重要的AI軟件技術的創作者和領導者,他們已經將ROCm作為基礎支持引入Triton、Llama Stack、SGLang、vLLM和TensorFlow,並正努力推動更廣泛的開源社區在Instinct平台上工作。隨著AI軟件生態系統的廣泛支持以及我們在軟件堆棧上的顯著進步,ROCm現在為AI開發者提供了一個真正開放的軟件替代方案,並已經在大規模部署中得到驗證。

為了擴展我們的AI系統能力,我們宣布達成了一項最終協議,收購ZT Systems,該公司是全球最大規模計算公司的AI基礎設施領導供應商之一。ZT團隊的系統專業知識補充了我們的硅和軟件能力,這對於在機架和集群級別提供解決方案至關重要。

ZT的加入使我們能夠同時設計和驗證下一代AI硅和系統,大大加快了在數據中心規模上部署Instinct加速器的速度。

客戶反饋非常積極,ZT的收購將使超大規模客戶能夠快速大規模部署AMD AI基礎設施,並為OEM和ODM提供優化的板卡和模塊設計,以應對廣泛的差異化企業解決方案。

在監管方面,我們取得了良好進展,最近通過了美國審批所需的HSR等待期。我們仍有望在2025年上半年完成這筆收購。

展望未來,本月初我們推出了下一代MI325X GPU,擴展了我們的內存容量和帶寬優勢,並比H200的推理性能高出20%,在競爭性訓練性能上也表現出色。客戶和合作夥伴對MI325X的興趣很高,計劃在本季度開始批量生產,從2025年第一季度開始由戴爾、HPE、聯想、超微等公司大規模供應系統。

轉向客戶部門,收入同比下降5%,為13億美元,原因是Ryzen處理器銷售增長被舊產品銷售下滑所抵消。

對RyzenPC和NB處理器的需求強勁,我們在高端和遊戲市場中份額增長,本季度還推出了幾款新產品。

在PC領域,我們推出了配備集成圖形的新Ryzen 7000系列,為主流和專業用戶提供了性能提升。7000系列專為創作者、遊戲玩家和高需求用戶提供頂級性能。

在NB領域,Ryzen 7040系列處理器的採用表現強勁,特別是在高端輕薄型設計中,我們的市場份額有所提升。

展望未來,我們預計客戶部門將會有進一步的增長,主要來自於新款Ryzen和Radeon產品的推出,以及我們在商用PC和高端遊戲系統的持續擴展。

最後,談到遊戲部門,收入同比下降4%,為14億美元,主要是因為半定制產品銷售下降,而Radeon圖形產品銷售有所增長。我們看到最新RDNA 3圖形卡需求強勁,在高端和主流遊戲市場都獲得了顯著的市場份額。